2023年11月30日に発表された、三井物産株式会社 2023年インベスターデイ「基礎収益力拡大に向けた取組み」の内容を書き起こしでお伝えします。各パートの記事は、以下のリンクからご覧いただけます。

・企業価値向上に向けた取組み

・社外役員パネルディスカッション

・脱炭素社会の実現に向けた進捗

・モビリティ事業戦略

スピーカー:三井物産株式会社 代表取締役専務執行役CFO 重田哲也 氏

効率化・ターンアラウンドの進捗

重田哲也氏(以下、重田):CFOの重田です。本日、私から基礎収益力拡大に向けた取り組みをお話しさせていただきます。

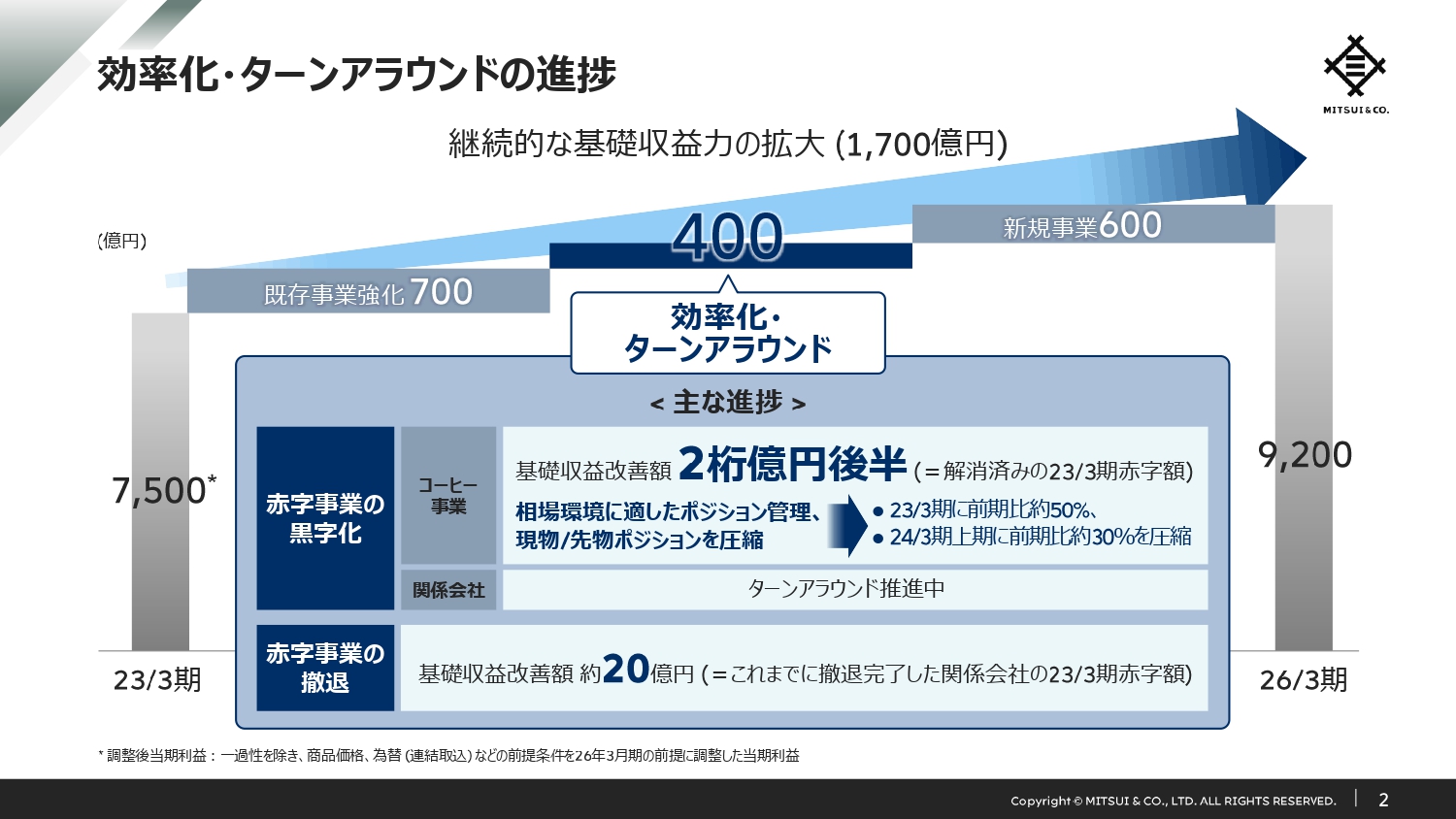

現中経では、2026年3月期にかけて1,700億円の基礎収益力向上を目指しています。次のスライドよりターンアラウンドや、新規事業からのリターンを確実なものとするためのPMIの事例を説明しますが、ここでは効率化・ターンアラウンドの主な進捗をご説明します。

赤字事業の黒字化について、コーヒー事業は2022年3月期に相場の潮目が大きく変わり、2022年と2023年3月期は2桁億円の赤字となりました。一方、安定供給を継続しながらも、この相場の変化に機敏に対処し、現物および先物のポジションを圧縮することで相場変動への耐性を高め、また在庫やヘッジのコストの削減を続けています。

コーヒー事業のWorking Capitalは2022年3月末と比較し、現時点ですでに約1,000億円減少、ROICの改善に貢献するとともに、足元のコーヒー相場の状況も相まって、今上期時点では赤字が解消されています。引き続き収益を改善するとともに安定的なサプライチェーンの維持を図ります。

また、赤字事業の撤退を進めており、小口ではありますが、撤退が完了した会社の前期の赤字額は20億円と集計しています。

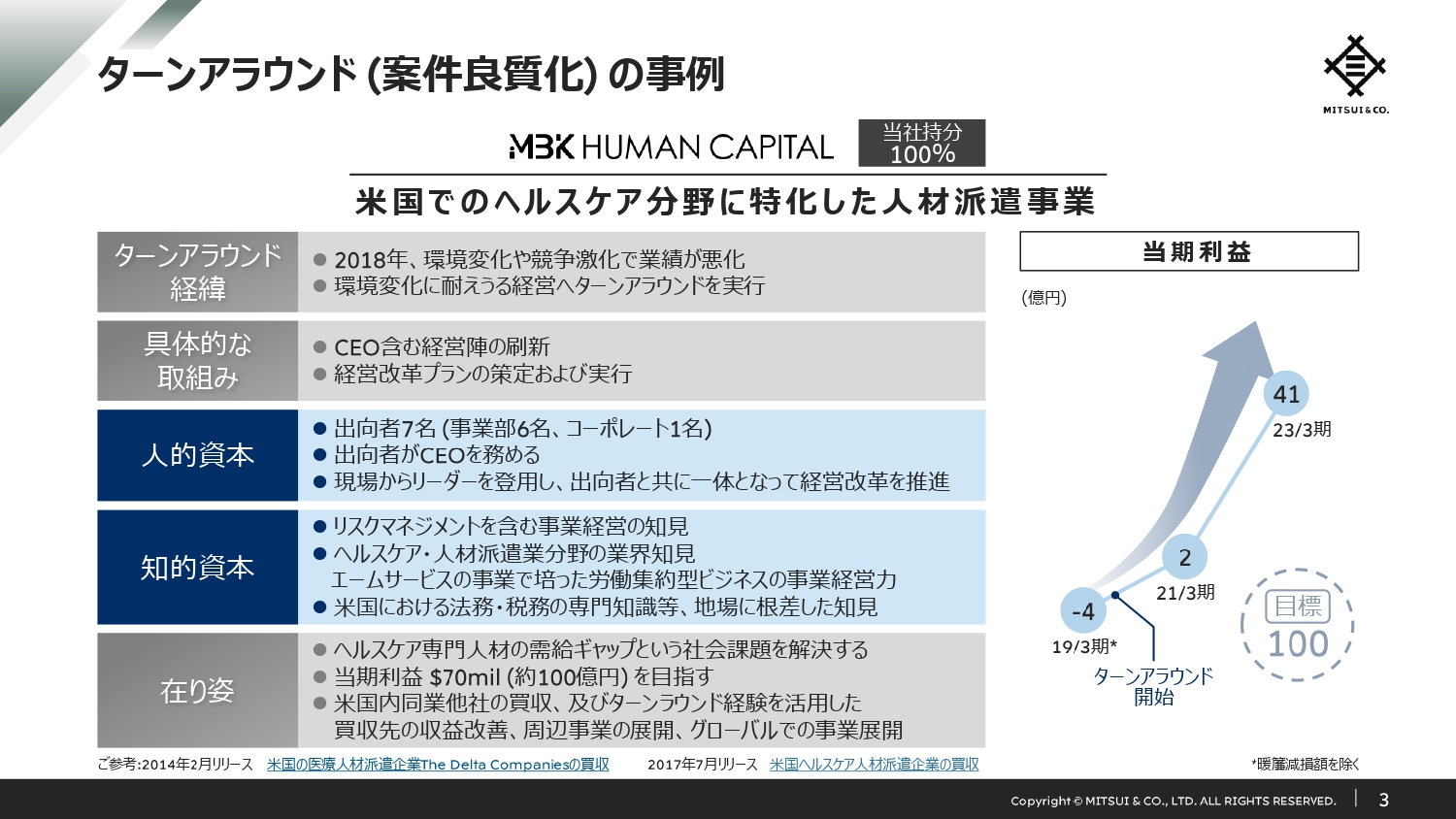

ターンアラウンド(案件良質化)の事例

早速ですが具体例として、2019年3月期の約4億円の赤字から、2023年3月期に約41億円の黒字までターンアラウンドを果たしたMBK Human Capitalをご紹介します。

同社は米国でのヘルスケア分野に特化した人材派遣事業に取り組み、主に看護師や医師・セラピストを派遣しています。当社は2014年に出資参画しましたが、2018年には経営環境変化や競争激化のため業績が悪化、2019年9月より経営改革に着手しました。

本件の特徴は当社から新CEOを差し入れたのち、外部からの経営者招へいに頼らず、現場からリーダーを登用し、グローバル・グループの当社社員が一体となってスピード感をもってターンアラウンドに取り組んだことです。

具体的には管理会計の刷新、組織・評価制度の変更、攻め筋の再設定などの改革を実行しましたが、長年取り組んできたヘルスケアや人材派遣分野の知見、エームサービスの事業で培った労働集約型ビジネスの事業経営知見がフルに活用されました。

また、当社として取れるリスク、取れないリスクを判断する過程では、地場の現地法人に内製化された法務・税務のリスクマネジメント知見も活用しました。人的資本と知的資本が上手く融合してターンアラウンドを果たした事例です。

2023年3月期の利益は約41億円、KPIのEBITDAマージンは業界トップクラスまで伸長しております。ヘルスケア専門人材の需給ギャップ解決に取り組みながら、同業他社を買収し、ターンラウンド経験を活用して収益改善を図ることで、約100億円の当期利益を目指したいと考えています。そして、本件で得た知見をグローバル・グループで蓄積し、他案件のターンアラウンド成功につなげていきます。

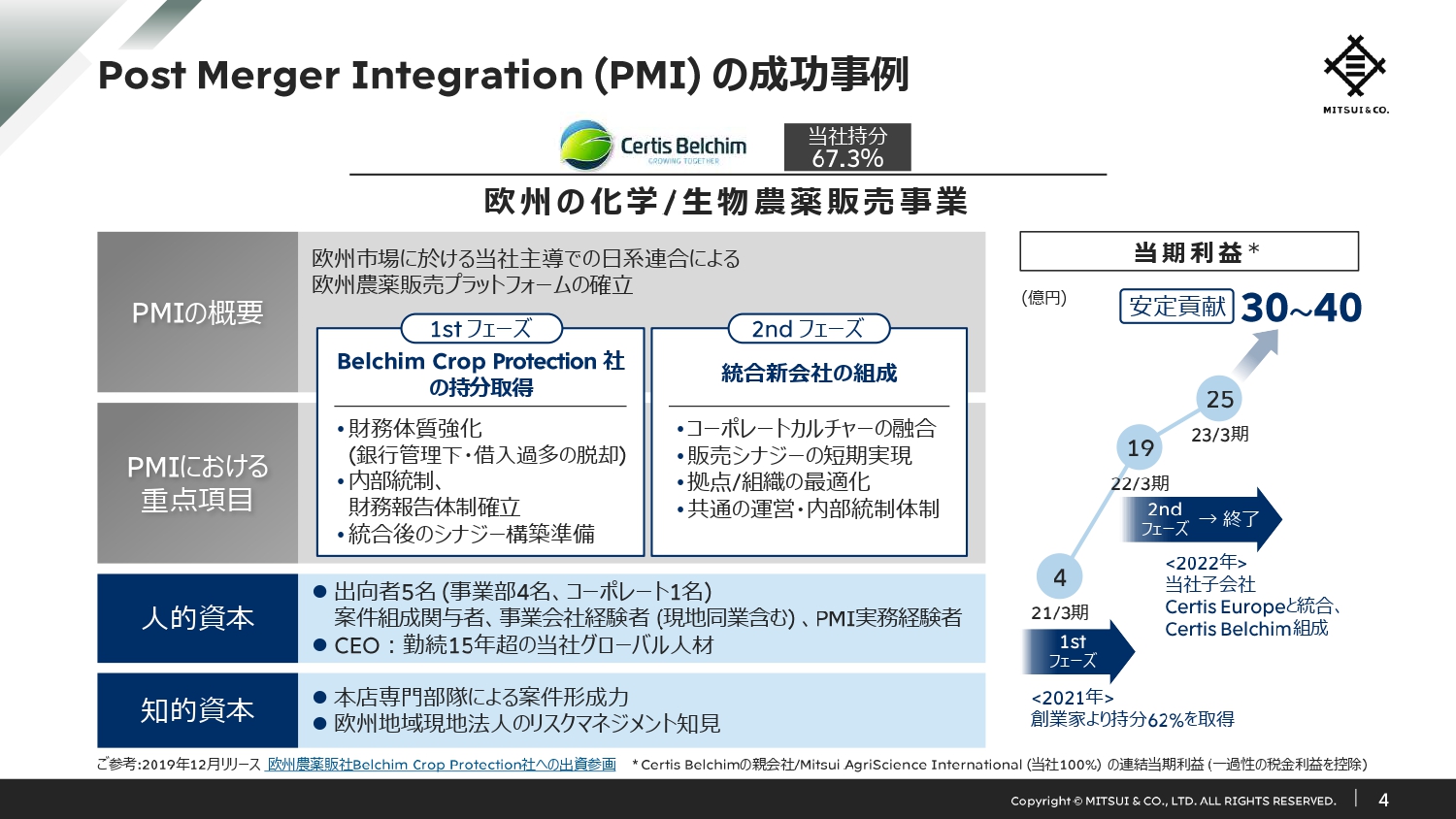

Post Merger Integration(PMI)の成功事例

農業化学事業群における欧州の重要拠点、Certis BelchimのPMIの成功事例を紹介させていただきます。

2021年にBelchim Crop Protectionの持分を取得、2022年には欧州販売会社であるCertis Europeと統合してCertis Belchimを組成しましたので、本件PMIは取得とその後の統合の2つのフェーズに分かれます。

本件を説明する上で重要な要素はBelchim買収検討時に発覚した粉飾決算となりますが、債務超過で銀行管理下に置かれていた同社を十分に説明ができる価格で買収する決断をし、本店および関係会社から人材を派遣してPMIを実行しました。

PMIのDay1より運転資金の圧縮と、当社ネットワークを駆使したリファイナンスに取り組むことで、コベナンツ違反による融資契約上のDefault状態をなくし、財務体質の改善および調達コストの大幅な削減に成功しています。

統合の局面では、日系農薬企業であるパートナー株主などの関係者からのご理解・ご協力を得ながら、創業家から取得したBelchimと既存子会社Certis Europeのコーポレートカルチャーの融合に特に留意し、拠点や組織の統廃合を進め、販売やコストシナジーを実現、同時に内部統制強化などのプロセスの構築も進め、今夏、無事にPMIを完了させることができました。

右側のグラフが示すとおり、2021年より順調に業績が改善し、2023年3月期は一過性利益控除後で約25億円に達しました。2024年3月期以降は30億円から40億円規模の安定収益を目指しています。

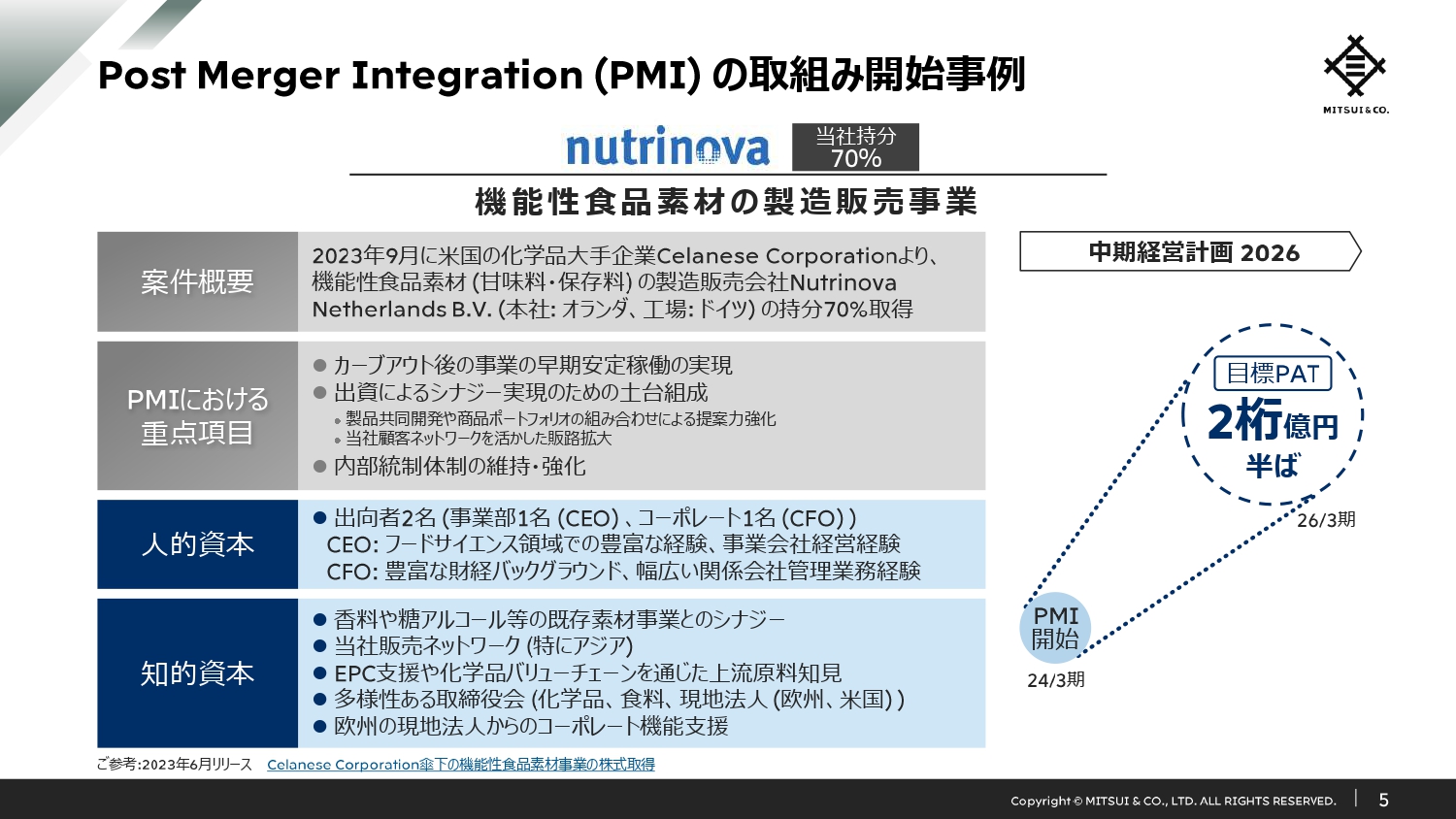

Post Merger Integration (PMI) の取り組み開始事例 Nutrinova

事例の最後として、今後本格的なPMIを開始するNutrinovaをご紹介します。公表させていただいたとおり、本年9月にメタノール事業のパートナーである米国Celanese社より、Nutrinovaの持ち分を70パーセント取得いたしました。

本件は、既存事業からのカーブアウトであり、大きなPMIリスクがなく、即戦力として収益貢献する案件です。スライドに記載した当社が有する人的資本・知的資本を有効活用し、事業の早期安定稼働に向けたPMIを着実に進めることで2026年3月期までに2桁億円半ばの当期利益を実現するとともに、香料・糖アルコールなどの既存事業とのシナジー、ネットワークを活かした販路の拡大などを追及することで事業群としての周辺分野も含めた収益力向上を目指します。

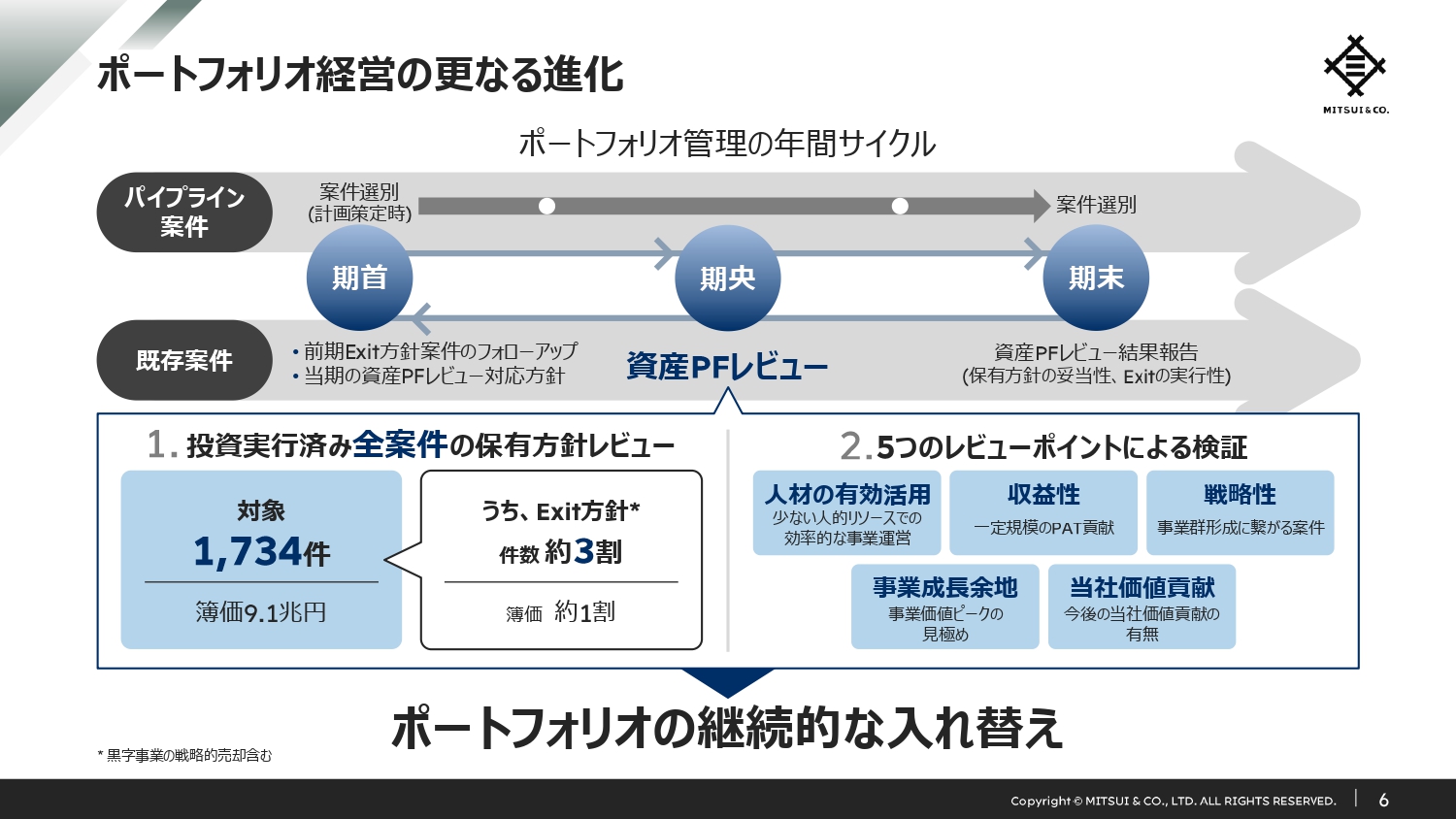

ポートフォリオ経営の更なる進化

当社は、個々の事業の良質化に日々取り組みながら、年間を通じて常にポートフォリオの良質化に努めており、期央の資産ポートフォリオレビューにおいて、全投資案件の保有方針を検証するのが当社の特徴です。このレビューにより、黒字事業や上場株式を含めて、件数にして約3割、簿価では約1割の案件がExitの実行性を検討する案件に該当し、例えば前期は約120件の案件が実際にExitしています。この数字からもリサイクルが常態化していることが、おわかりいただけると思います。

また、こちらに記載した収益性、人材の有効活用等の5つのレビューポイントによる検証を強化し、主に低空飛行している案件について、あらためて保有方針を議論し、能動的な戦略的リサイクルにつなげています。

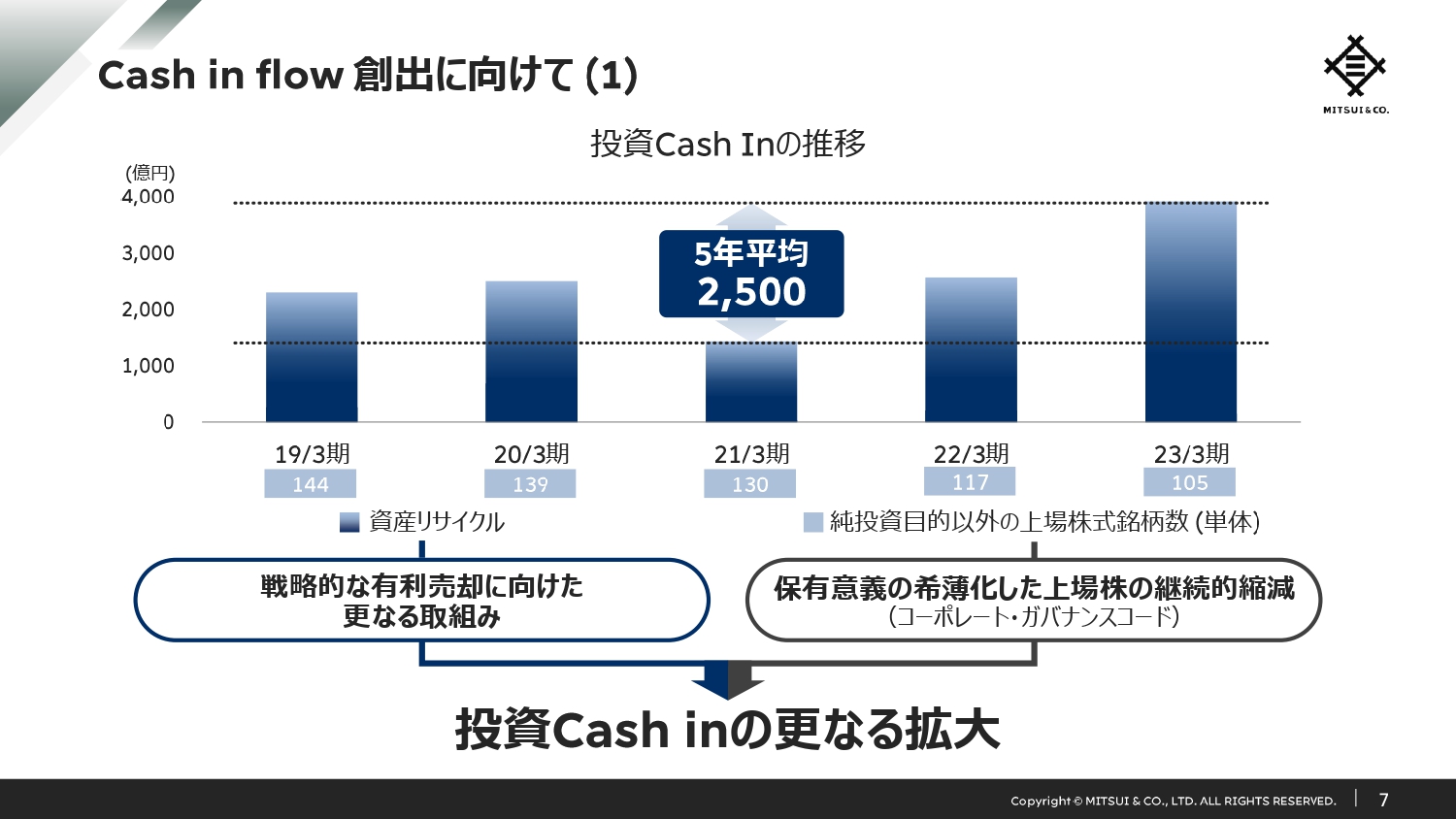

Cash in flow 創出に向けて(1)

当社はポートフォリオレビューを通じた資産の入れ替えにより、安定的かつ追加的なキャッシュ・インフローの獲得に向けた取り組みも重視しております。

先ほど社長からも説明ありましたが、当社は事業として資産リサイクルを恒常的に行っており、過去5年で平均約2,500億円のキャッシュ・インを実現しています。ポートフォリオレビューの進化、前中経で導入したROICの定着を通じ、ポートフォリオ入れ替えの目線は確実に上がっており、戦略的な有利売却へのさらなる取り組みを推進しています。また、保有意義の希薄化した上場株については継続的に縮減を図ります。

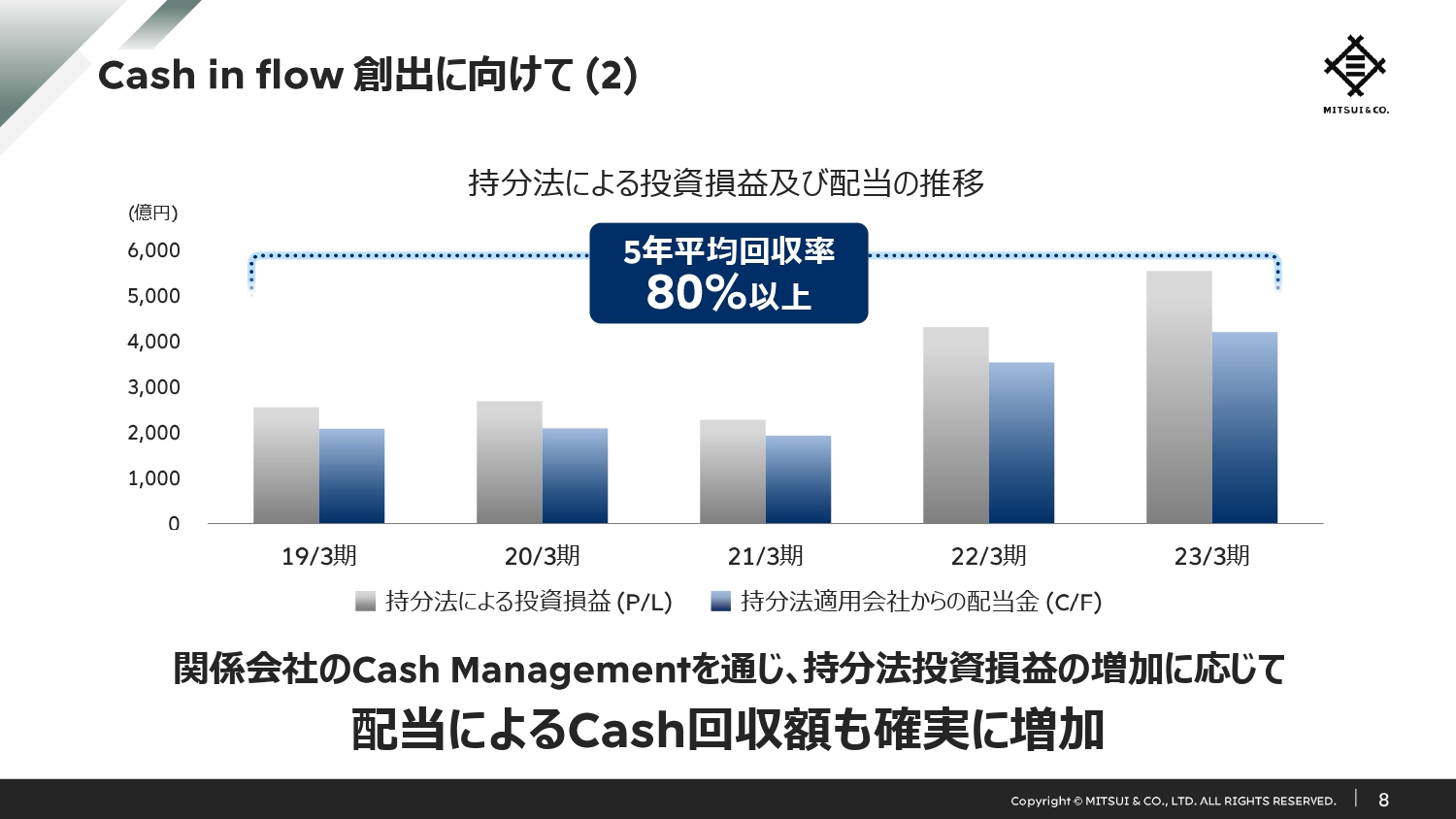

Cash in flow 創出に向けて(2)

こちらは、少し角度を変えてキャッシュ・インフローを検証したものです。過去5年の持分法損益対比、持分法投資先からの平均配当回収率は80パーセント以上となっております。

当社はKPIとして基礎営業キャッシュ・フローを採用しているため、投資形態を問わずキャッシュ回収に対する意識は非常に高く、また、子会社ではない持分法投資会社から高い還元率を維持できている理由の1つは、現場で機能・強みが適切に発揮され、経営に当社の声が反映されているからと考えています。

引き続き事業部・コーポレートが現場と一丸となって、関係会社のキャッシュ・マネジメントを改善し、配当を通じて基礎営業キャッシュ・フローの維持・拡大を目指します。

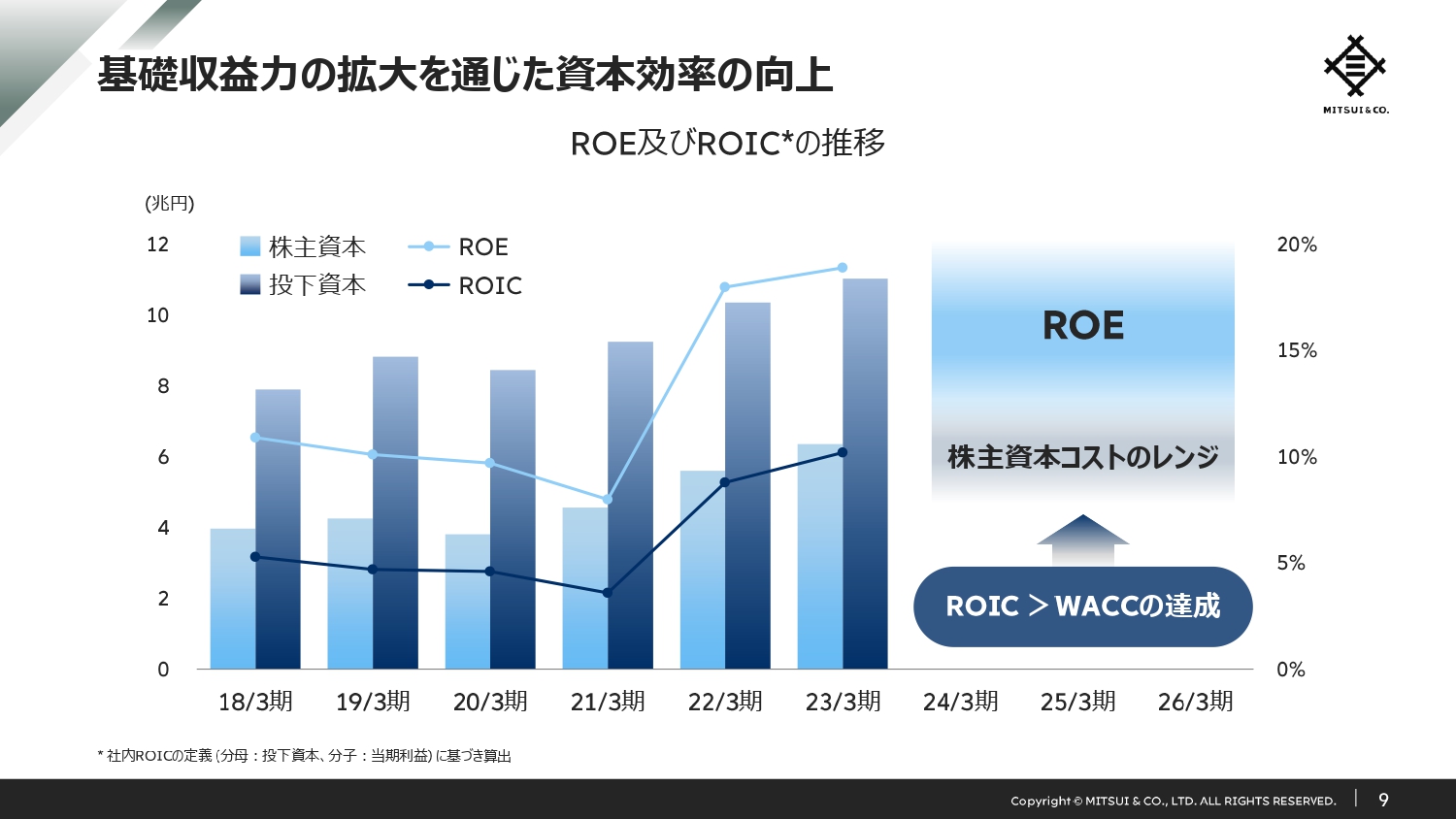

基礎収益力の拡大を通じた資本効率の向上

当社のROEおよびROICの推移はこちらのとおりです。

株主資本コストは、CAPMの計算、アナリストの方々が使われている値、情報提供機関の数値等でレンジがありますが、大切なことは、足元の経営環境に応じた資本コストの値、レンジやその変化を意識し、エクイティスプレッドを広げていくことだと考えております。

現中経で積極的に進める成長投資検討の際にも資本コストの上限レンジの水準を超えることを意識し、また、その上昇傾向を踏まえ既存案件の保有意義の検証を続けるなど、常に資本コストを意識した経営を行っています。

結び

本日、基礎収益力拡大に向けた取り組みとしてターンアラウンドやPMIの事例をお示ししたように、引き続きみなさまにわかりやすい説明を心掛け、対話を通じて経営の透明性を向上させ、当社ビジネスモデルの理解を深めていただきたいと考えております。

またみなさまとの対話の中でいただいた助言や指摘は、社内にしっかりとフィードバックし、経営改善に活かします。その積み重ねで資本コストを低減させるとともに、本日ご紹介させていただいた現場・経営の日々の取り組みを通じて資本効率を改善させることで、企業価値を向上させます。

以上で私からの説明を終わり、質疑応答に移らせていただきます。

質疑応答:業績のボラティリティの先行きについて

質問者:現在、次世代燃料などの事業を手がけておられますが、いろいろ投資して事業を組み替えていく中で、今後、御社の業績のボラティリティは下がりますか。アンモニアなどの次世代燃料ビジネスは、補助金がないと最初は普及しないと思います。そのため従来の資源ビジネスと比べるとボラティリティが下がる印象があります。投資案件が多く出てきているとのことですが、CFOから見てボラティリティの先行きをどのように考えているか教えてください。

重田:業績のボラティリティをできるだけ引き下げていく、安定させていくことは今日の説明でも言及した資本コストの引き下げにもつながると期待しており、安定度を高めていくことに取り組んでいます。

新しい技術や次世代エネルギー・燃料の一部には不確実性をはらむもの、収益貢献が少し先になるものは確かにあります。そのため期近からすぐに収益が見込めるものとの組み合わせにより、業績を安定させていきたいと思っています。

引き続き天然ガスの取り組みに注力しているのは、やはりエネルギートランジションにおける、天然ガスのトランジション・フューエルとしての大切さを評価しているからです。既存ビジネスや開発中のビジネスを仕上げることによって、しばらくの間、収益の柱が見込めます。これを支えに、少し収益貢献が先になる事業と両立させていきたいと考えています。また、果実化が将来になるもの、あるいは不確実なものに、複数のシナリオを織り込んでおくということはあります。しかし足元で投資基準、ハードルを引き下げることは考えていません。不確実性をはらんでいることは否定しませんが、投資基準の引き下げには至っていません。組み合わせの中で、基礎営業キャッシュ・フロー、当期利益の安定を維持するように努めます。

質疑応答:効率化・ターンアラウンドの進捗について

質問者:プレゼン資料2ページ「効率化・ターンアラウンドの進捗」について教えてください。2026年3月期の9,200億円に向かって、継続的な基礎収益力の拡大として1,700億円の中身を示していただいています。効率化・ターンアラウンドについて、すばらしい例を挙げていただき、積み上げていくとかなり大きくなりそうだと思いました。表にある400億円の改善について、今の進捗はどの程度であるか、また、さらなる改善が必要というような問題意識があれば教えてください。

重田:積み上げた数字として、小口の集積で赤字20億円は解消しており、今後も着実に積み上げていきたいと考えています。進捗については十分に説明していきたいと考えており、少々お待ちいただきたいと思います。

赤字の解消や低採算事業の抜本的な改善、場合によってはリサイクルという取組みは社内で浸透しています。赤字事業の撤退は全社で長年定着しており、低採算事業の問題も放置してきたつもりはありません。

前中経からROICを導入しました。セグメントごとの水準の違いや、各事業領域のリスクに応じて、数字はそれぞれではあるものの、対応・対策しなければいけないという意識が高まりトラックレコードが積み上がっています。効率化・ターンアラウンドによる400億円の改善は達成可能と考えています。

併せて、右肩上がりで改善していくと見込んでいる案件も含めて、既存事業強化の700億円についての検証も着実に行っていきたいと思います。

質疑応答:プロジェクトリスク、カントリーリスクについて

質問者:本日、株主資本コスト低減の取組みとして、バランスの取り方や時間軸などについても積極的にお話しいただきました。

プロジェクトリスク、カントリーリスクエクスポージャーなども開示いただいていますが、すでに投資が始まっている、進捗しているプロジェクトについてのクオリティも柔軟に見直す余地はあるのでしょうか。減損チェックを実施していることは理解していますが、カントリーリスクなどの状況が変わったことで、本来求められるリターンが高まる可能性、回収までの時間軸の不確かさが加わることで、なんらか追加の対応を求められるケースなどもあると思います。特に資源系のプロジェクトで想定より時間を要している場合などです。

減損すべきか否か以外の議論が、より柔軟にあってもいいのではないかと感じており、それらが信頼を高めること、資本コストを抑制することに直結している気もします。CFOの考えをお聞かせください。

重田:業績の安定性・将来性、ビジネスモデルの再現性・持続性、さらに将来期待していただけるような成長性について、しっかりと説明し、みなさまに納得いただくことが、資本コストの低減につながると考えています。

カントリーリスクは、当社は取れる範囲で取るべきと考えています。ロシアへの国際的な制裁などは少し次元が異なる話ですが、いわゆるカントリーリスクは取れる範囲で取っていきたいと考えています。一方で、カントリーリスクプレミアムが高まっても、そのようなリスクの高い地域に案件が山ほどあるわけではないため、結果的には個別案件ごとのバリュエーションを、定期的に毎年あるいは四半期ごとに繰り返しています。

減損処理は会計上必要ですが、同時もしくは先行するかたちで保有意義・取組み意義を検討しています。また、入口で取り組む段階で出口を確保する、ということもこだわっている点です。当初想定した出口は確保されているかの再検証とともに、保有意義の見直しを通じ、バリュエーションを繰り返すことでカントリーリスクプレミアムの高まりに対応しています。

質疑応答:保有意義の希薄化した上場株の継続的縮減について

質問者:自動車のセクターで上場株の持合い解消の動きが顕在化してきていることを受けて、プレゼン資料7ページの「保有意義の希薄化した上場株の継続的縮減」について質問です。各商社で保有縮減を継続していることは理解していますが、当社単体ベースの105銘柄は、簿価に直すと4,100億円相当と規模感があります。段階的に縮減する方針だとは思いますが、CFOのメッセージがあればお願いします。

重田:2023年3月期の段階で105件まで減り、当期に入って6件減ったので2桁にまで減っています。方針として、政策保有株の件数を減らしていきたいと思っていますが、それより先に、一つひとつの定量的な水準も他の非上場株と同様にチェックしています。配当、コストとしての金利、物流益等も勘案した上で定量基準にもこだわり、少なくともそれをクリアしないものについては見直しを図ってきました。資本コストとの兼ね合いでギリギリのレベルのものも少なからずありますが、定量基準をクリアしていることは最低限の条件にしています。

資本コストの高まりを踏まえハードルも上げて、みなさまの声も経営に反映しながら、縮減に向けた努力を継続したいと考えています。