2024年1月15日に発表された、株式会社ELEMENTS 2023年11月期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社ELEMENTS 代表取締役 久田康弘 氏

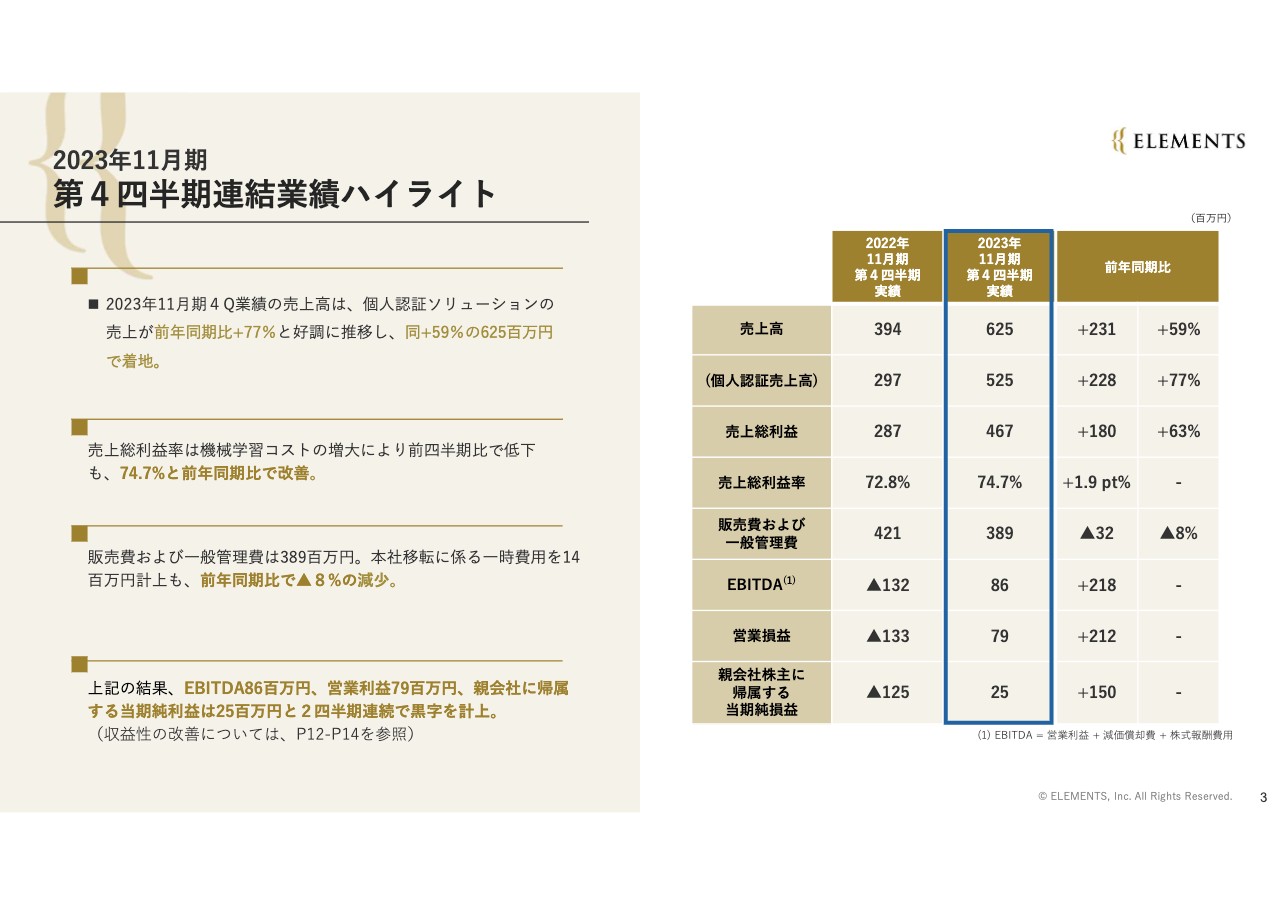

2023年11月期第4四半期連結業績ハイライト

久田康弘氏:株式会社ELEMENTS代表取締役の久田です。本日はお忙しい中、当社決算説明会にお越しいただきありがとうございます。それでは、2023年11月期通期決算説明を始めます。

第4四半期連結業績のハイライトです。個人認証ソリューションの売上が、前年同期比プラス77パーセントと好調に推移しました。そのため、売上高は前年同期比プラス59パーセントの6億2,500万円で着地しました。

売上総利益率は、個人認証事業における新たな周辺領域の機械学習コストの増大により前四半期比で低下したものの、前年同期比で改善し、概ね計画どおりの着地となっています。

販売費および一般管理費は、3億8,900万円です。本社移転に係る一時費用を1,400万円程度計上しましたが、前年同期比マイナス8パーセントと収益性は改善しています。

上記の結果、EBITDAは8,600万円、営業利益は7,900万円、親会社に帰属する当期純利益は2,500万円となり、2四半期連続で黒字を計上しています。

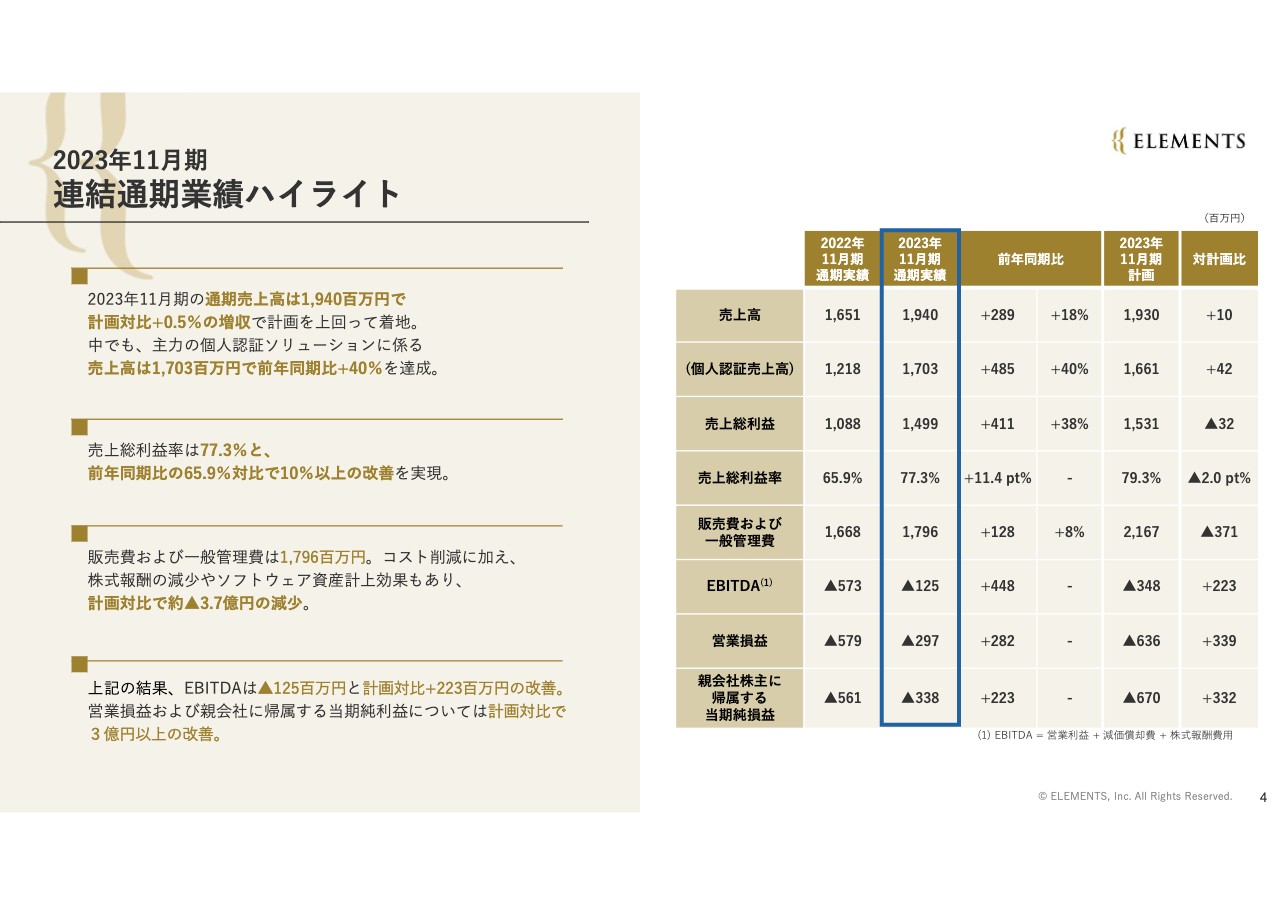

2023年11月期連結通期業績ハイライト

連結通期業績のハイライトです。通期売上高は、計画比プラス0.5パーセントの19億4,000万円で着地しました。中でも、主力の個人認証ソリューションに係る売上高は17億300万円と、前年同期比プラス40パーセントを達成しています。

売上総利益率は、77.3パーセントと、前年同期の65.9パーセント対比で、10パーセント以上の改善を実現しています。

販売費および一般管理費は、17億9,600万円です。こちらは選択と集中に伴うコスト削減に加え、株式報酬の減少やソフトウェア資産の計上効果もあり、計画比約3.7億円の減少となっています。

上記の結果、EBITDAはマイナス1億2,500万円と、計画比プラス2億2,300万円の改善です。営業損益および親会社に帰属する当期純利益も、計画比で3億円以上の改善となっています。

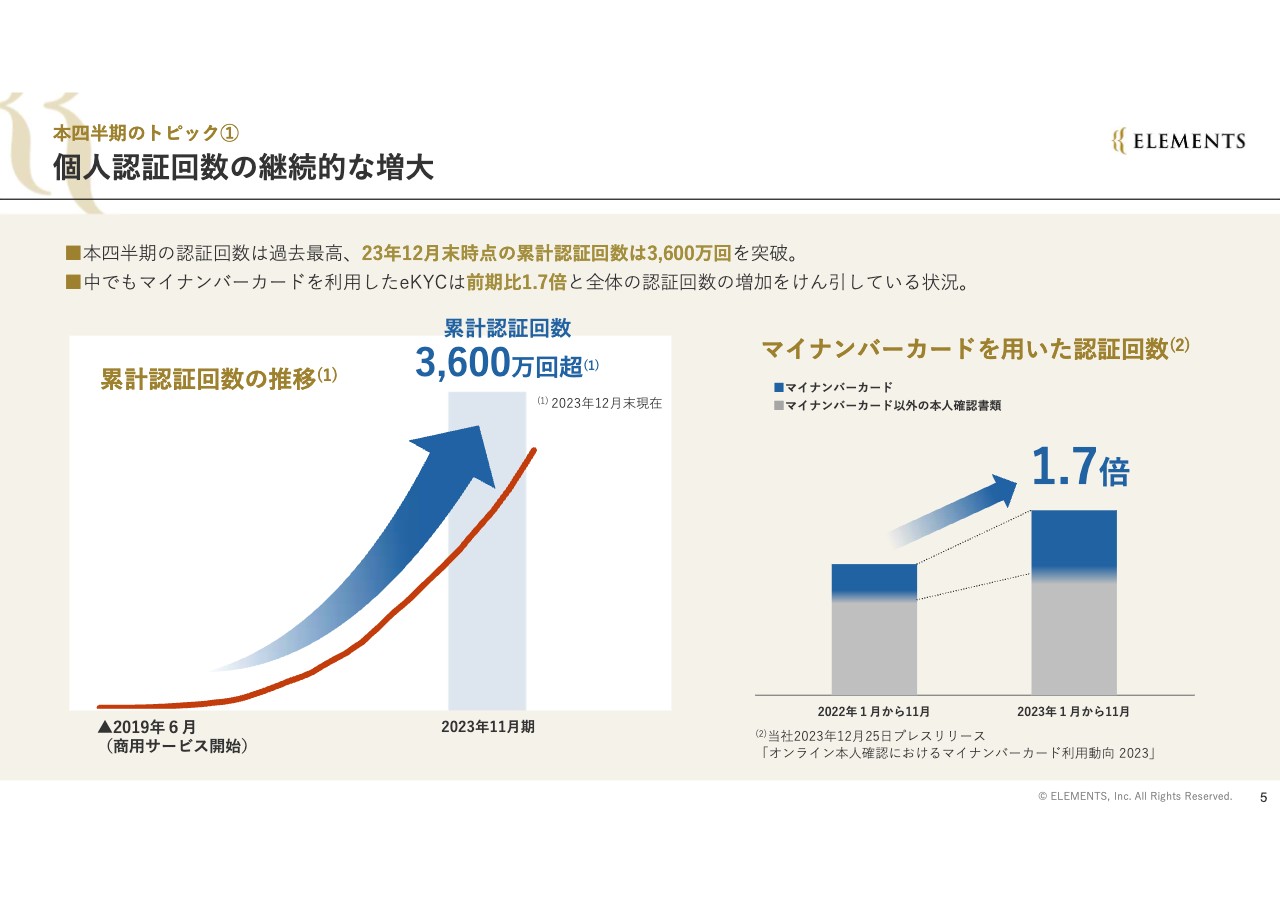

本四半期のトピック①個人認証回数の継続的な増大

トピックをご説明します。まずは個人認証回数の継続的な増大についてです。本四半期の認証回数は過去最高を記録しており、2023年12月末時点の累計認証回数は3,600万回を突破しています。

中でも、マイナンバーカードを利用した認証回数が伸びており、前期比1.7倍となっています。このように、マイナンバーカードの利用増加に伴って認証事業が拡大しています。

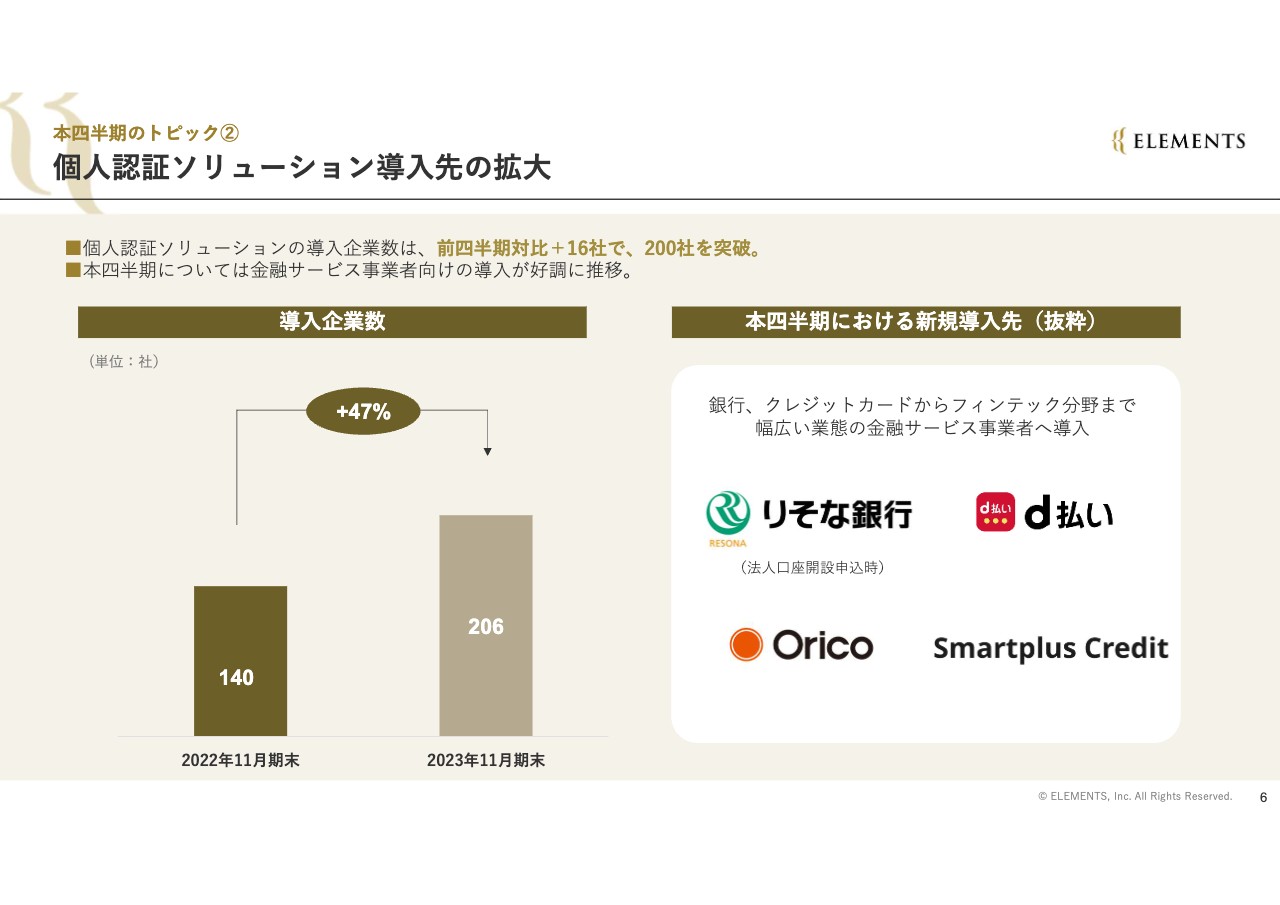

本四半期のトピック②個人認証ソリューション導入先の拡大

個人認証ソリューションの導入先も拡大しています。導入企業数は前四半期比プラス16社で、200社を突破しています。本四半期は金融サービス事業者の導入が好調に推移しています。

本四半期のトピック③LIQUID Authの導入拡大と公的個人認証との連携

前四半期でもご説明しましたが、本人確認について、取引時の認証や取引時開始時の認証など、都度の認証といったかたちでの導入拡大を続けています。

住信SBIネット銀行および同社が提供しているBaaSプラットフォームのNEOBANKサービスアプリに、我々のサービスの提供を開始しています。

都度の取引時の認証や口座開設などの利用開始時に、当人認証サービス「LIQUID Auth」を導入いただいており、我々の認証領域が広がってきています。

さらにマイナンバーカードを用いた公的個人認証と連携した新機能も提供しており、単価の上昇を実現させていきます。

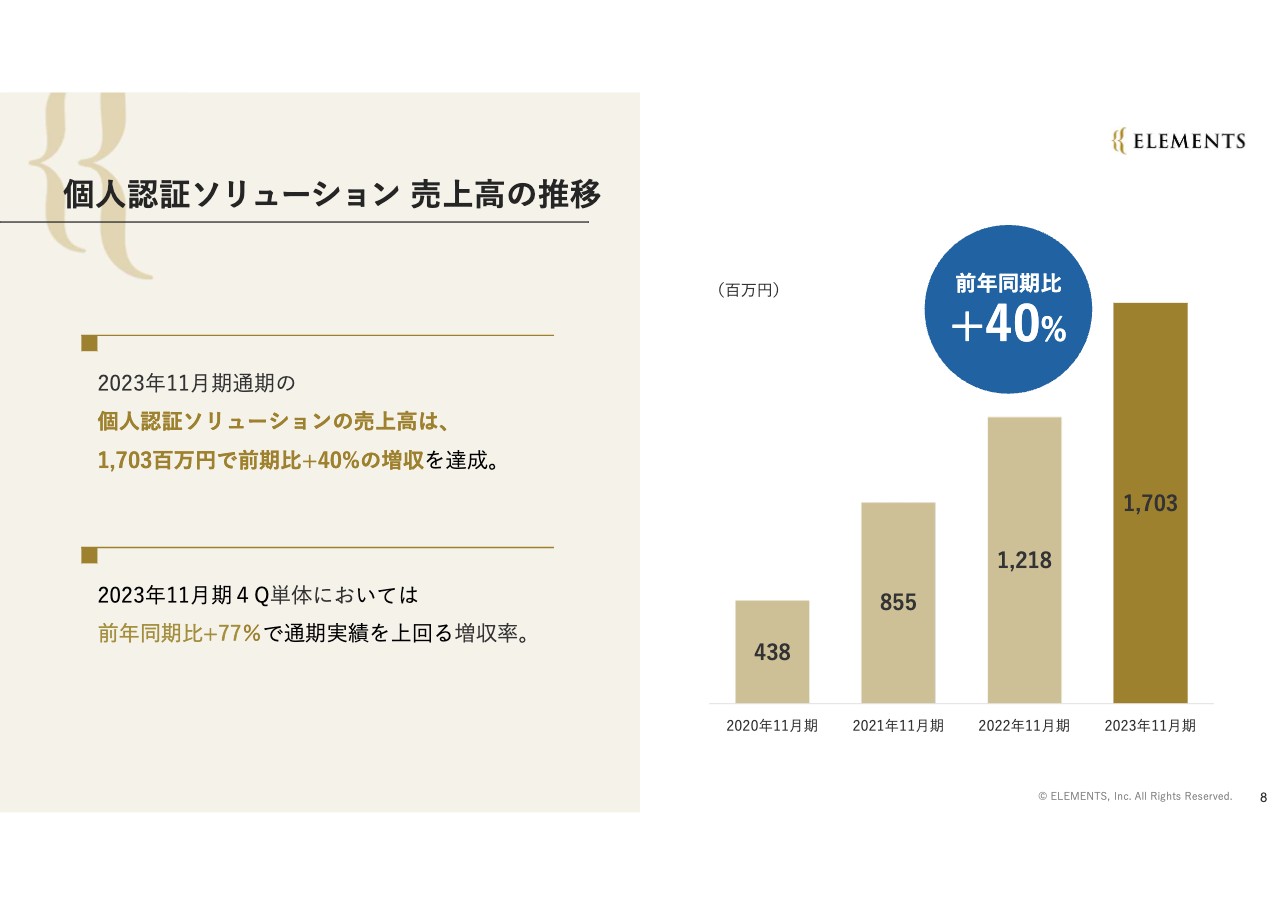

個人認証ソリューション 売上高の推移

個人認証ソリューションの売上高の推移です。売上高は前期比プラス40パーセントの17億300万円を達成し、好調に推移しています。

第4四半期単体では前年同期比プラス77パーセントと、大幅な増収を実現しました。

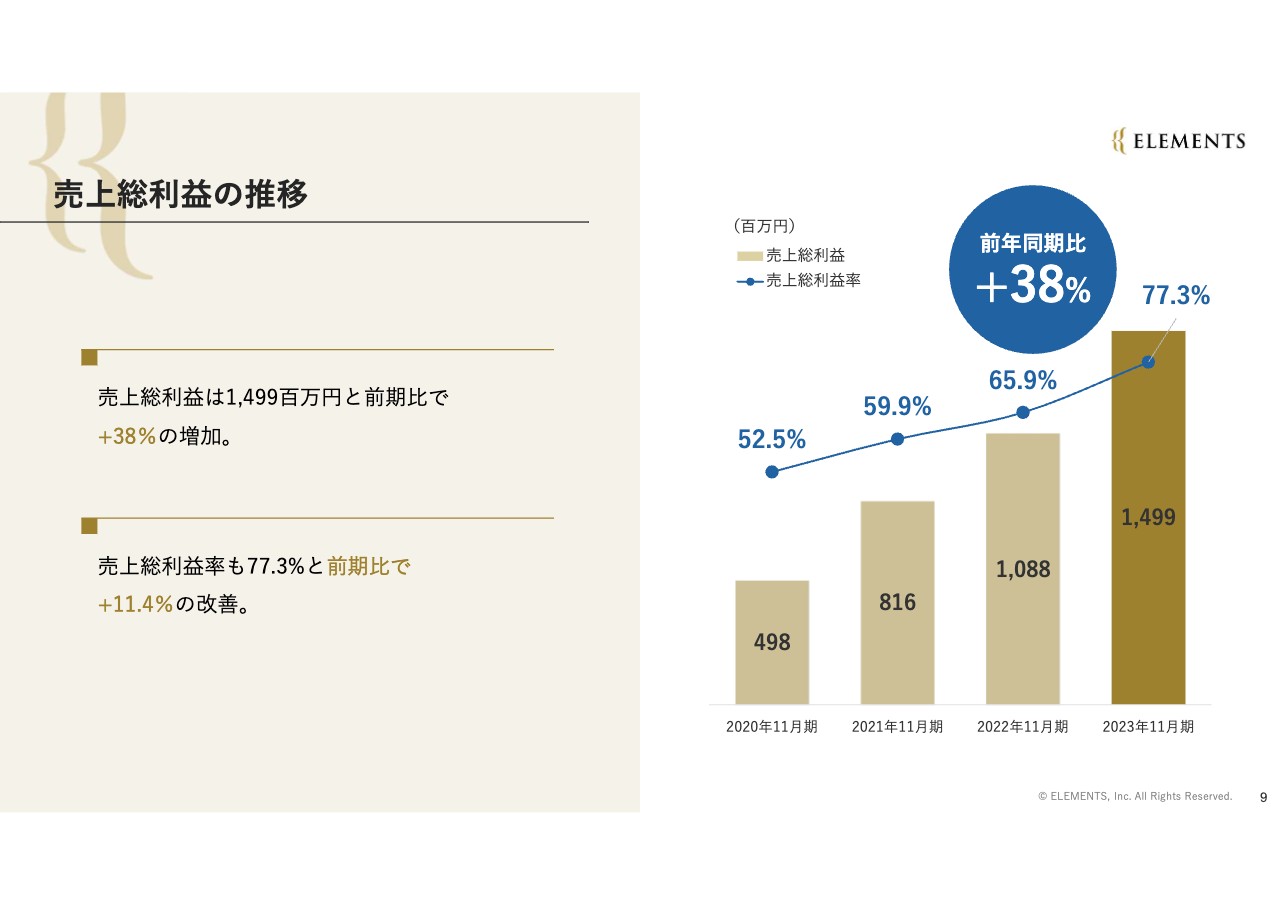

売上総利益の推移

売上総利益は前期比プラス38パーセントの14億9,900万円です。売上総利益率は77.3パーセントで、前期比プラス11.4パーセントと大きく改善している状況です。

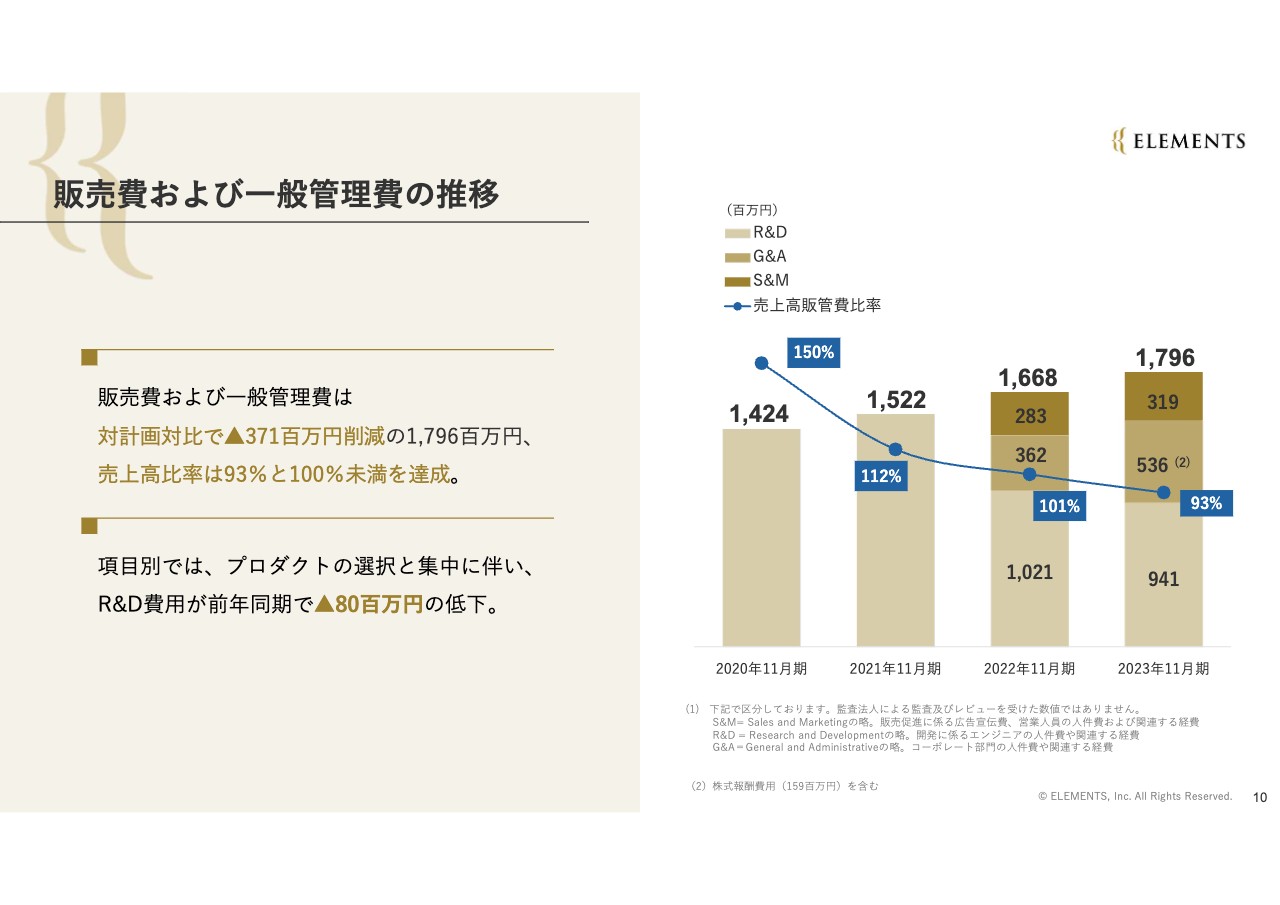

販売費および一般管理費の推移

販売費および一般管理費の推移です。販売費および一般管理費は、計画比3億7,100万円削減の17億9,600万円です。売上高比率は93パーセントと、100パーセント未満を達成しています。

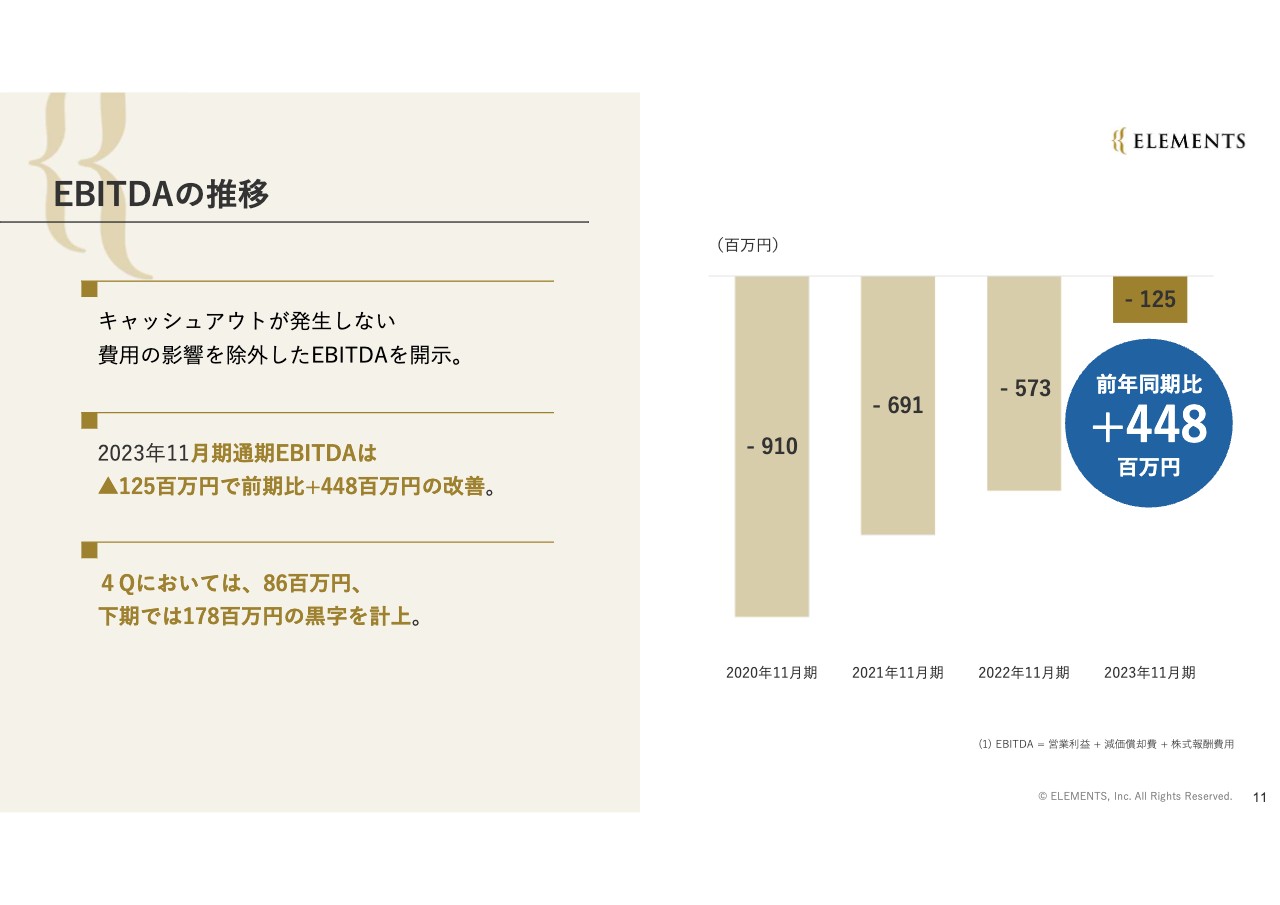

EBITDAの推移

EBITDAの推移です。2023年11月期通期のEBITDAは前期比4億4,800万円増のマイナス1億2,500万円で、収益性が大幅に改善してきています。さらに第4四半期単体では8,600万円で、下期でも1億7,800万円と黒字です。

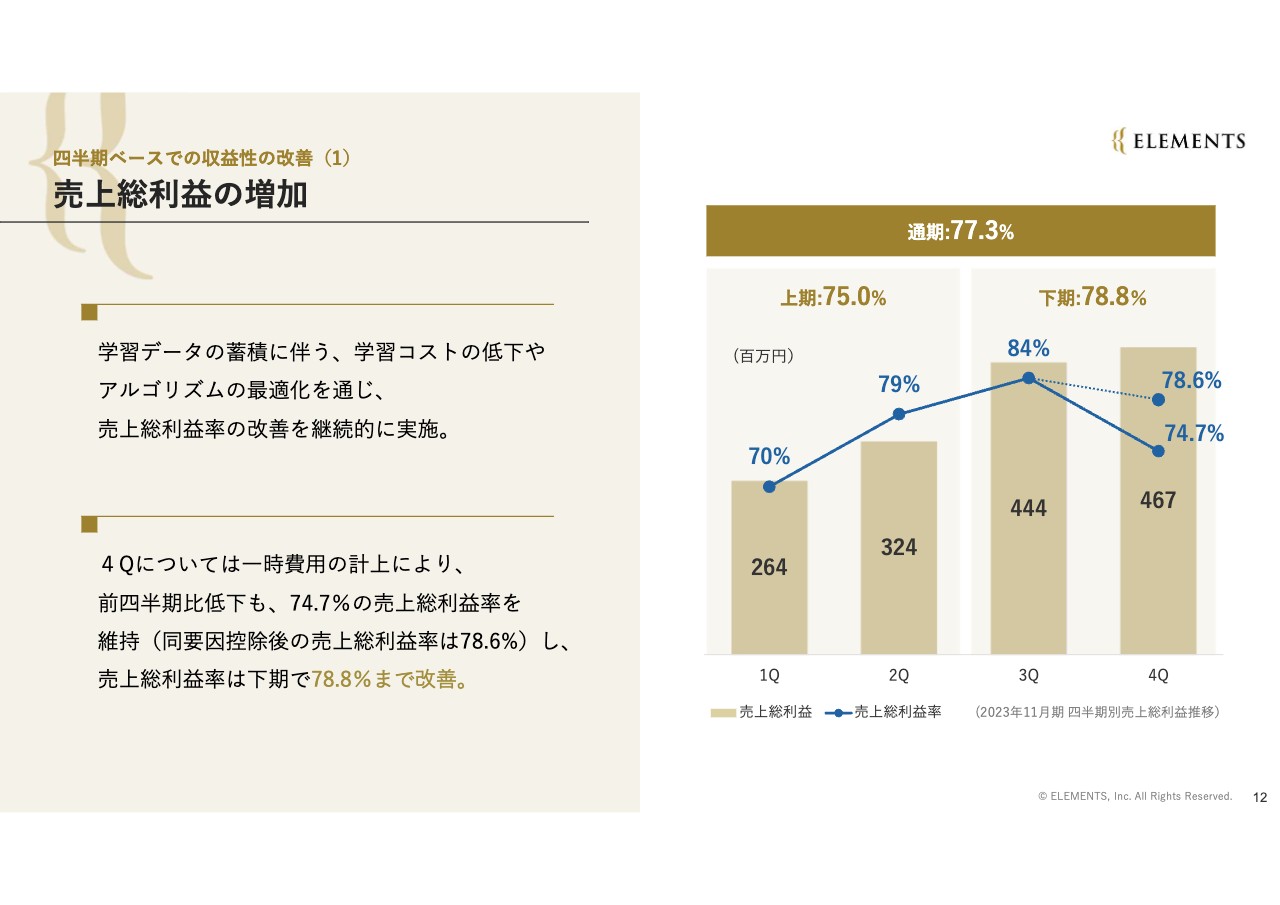

四半期ベースでの収益性の改善(1)売上総利益の増加

売上総利益の増加についてです。こちらは昨今からご説明している学習データの蓄積に伴い、学習コストの低下やアルゴリズムの最適化を通じて、売上総利益の改善を継続的に実現しています。

第4四半期については、認証の新たな領域における追加学習で一時的に費用が計上されています。売上総利益率は下期単体で78.8パーセントと、段階的に収益性が改善してきています。

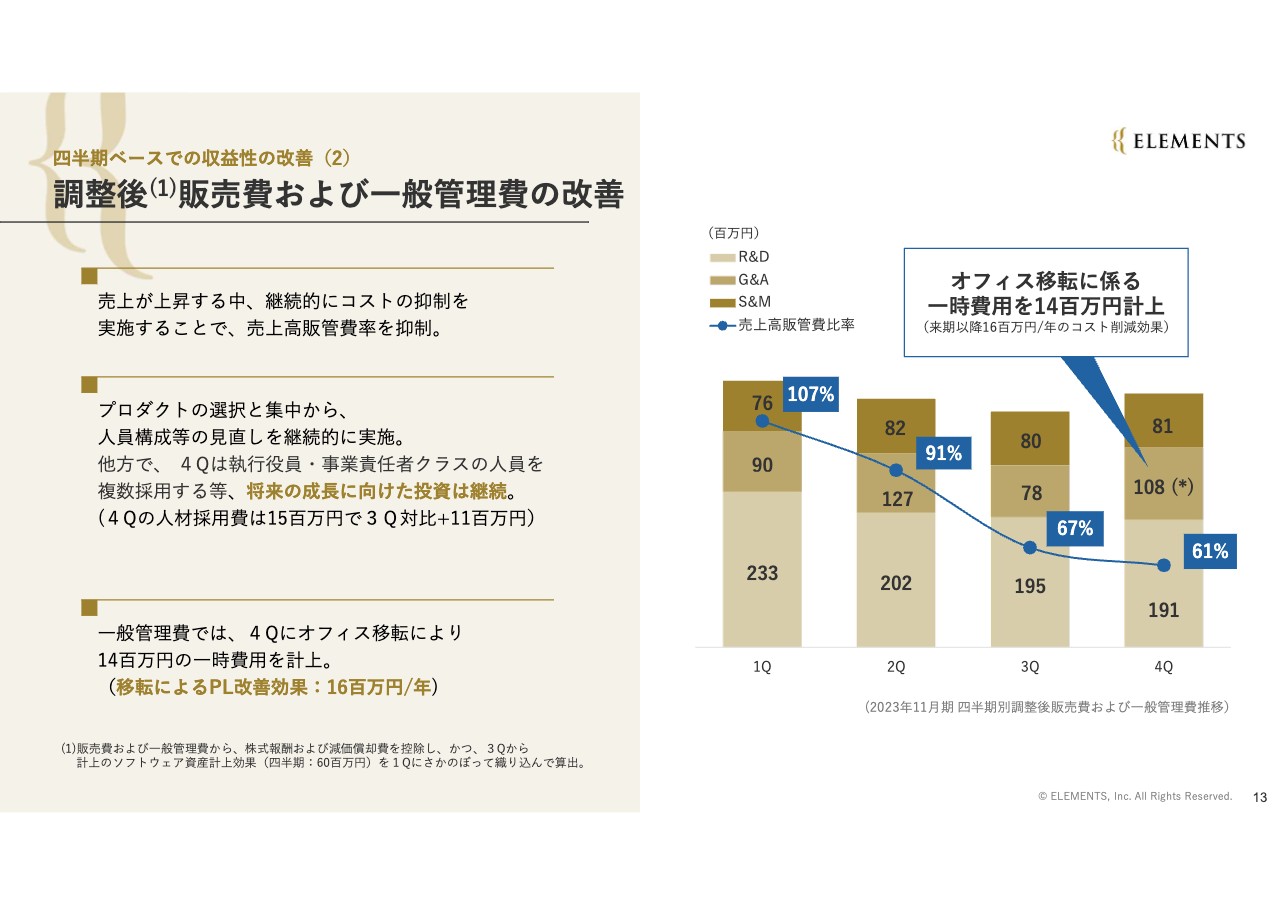

四半期ベースでの収益性の改善(2)調整後(1)販売費および一般管理費の改善

調整後販売費および一般管理費の改善についてです。こちらはオフィス移転に伴う一時費用1,400万円が入っています。全体の収益としては、賃料の削減に伴ってPLの改善効果が見込まれ、年間で1,600万円程度のプラスです。一時的な費用はかかったものの、収益性の改善を継続しています。

第4四半期については、執行役員や事業責任者という採りづらい人材の複数採用等を進めており、将来の成長に向けた投資を継続しています。

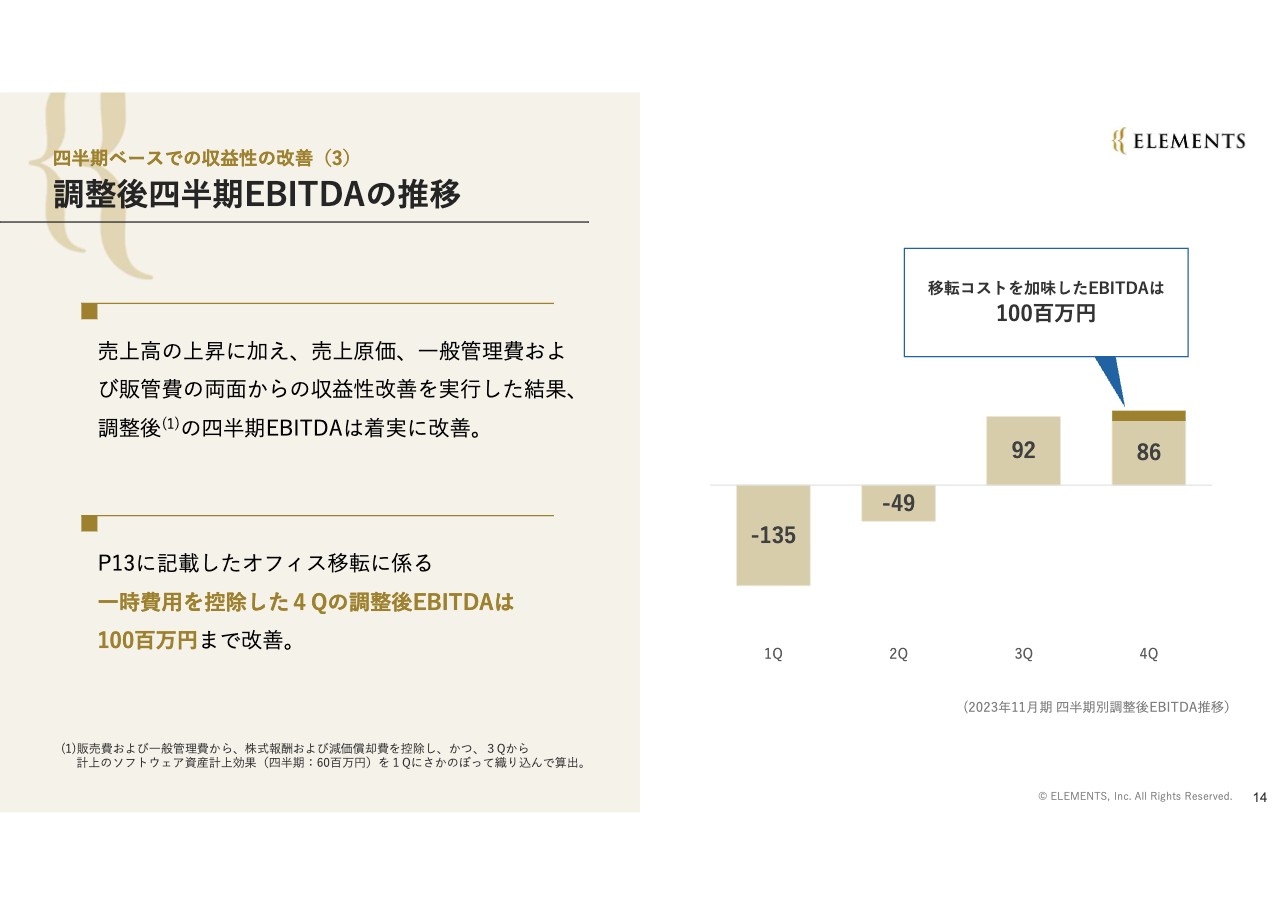

四半期ベースでの収益性の改善(3)調整後四半期EBITDAの推移

調整後の四半期EBITDAの推移です。一時費用を考慮した第4四半期の調整後EBITDAは1億円まで改善しています。下期は第3四半期が9,200万円、第4四半期が1億円と収益性の改善が進んでいる状況です。

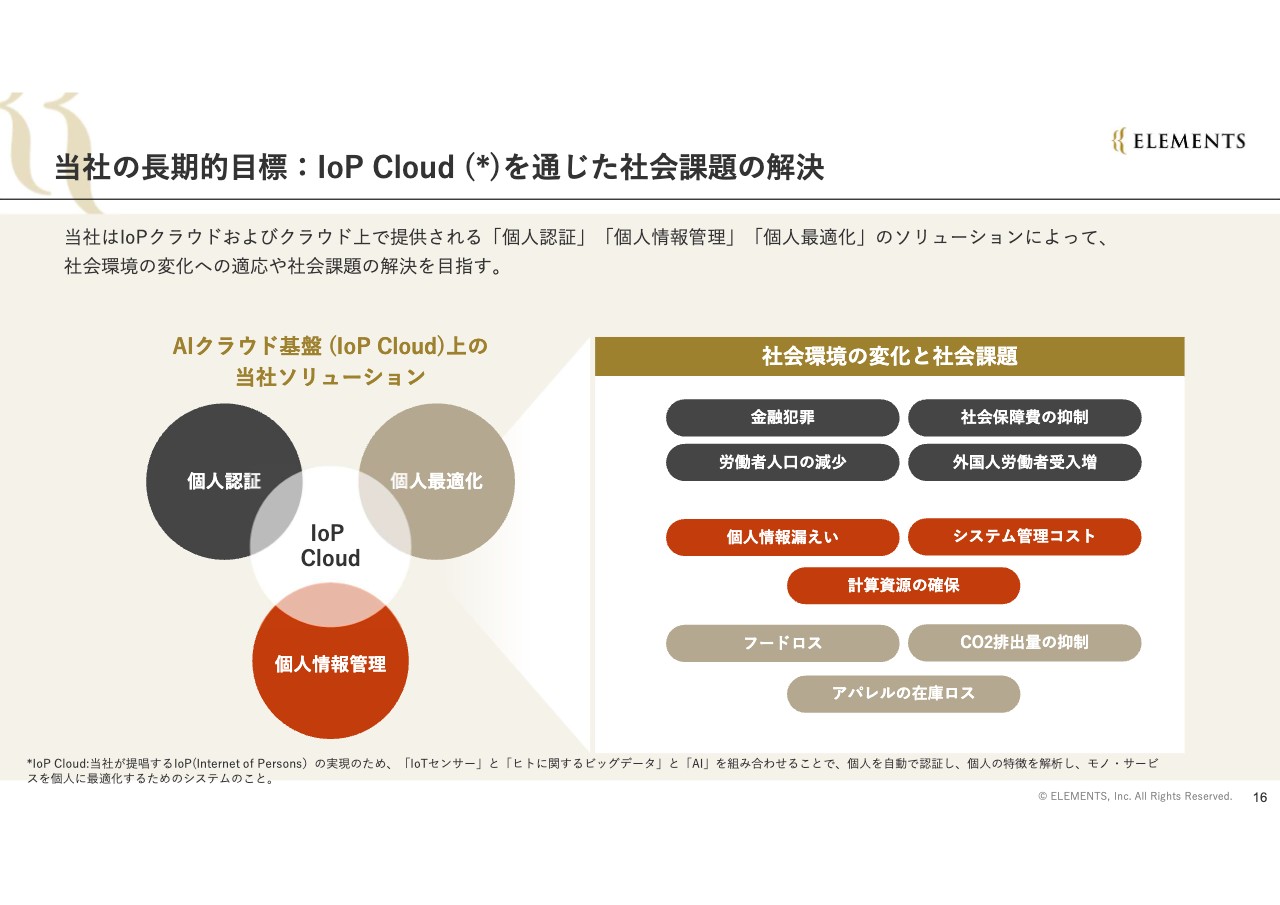

当社の長期的目標:IoP Cloudを通じた社会課題の解決

中長期の成長戦略をご説明します。当社は中長期の目標として、IoPクラウド上で提供される個人のデータや認証を通じた社会課題の解決を掲げています。

大きなものでは金融犯罪や社会保障費の抑制、個人情報漏えいのような問題に対してこの基盤を活用していただき、社会全体が大きくAI化・DX化することを目指して邁進しています。

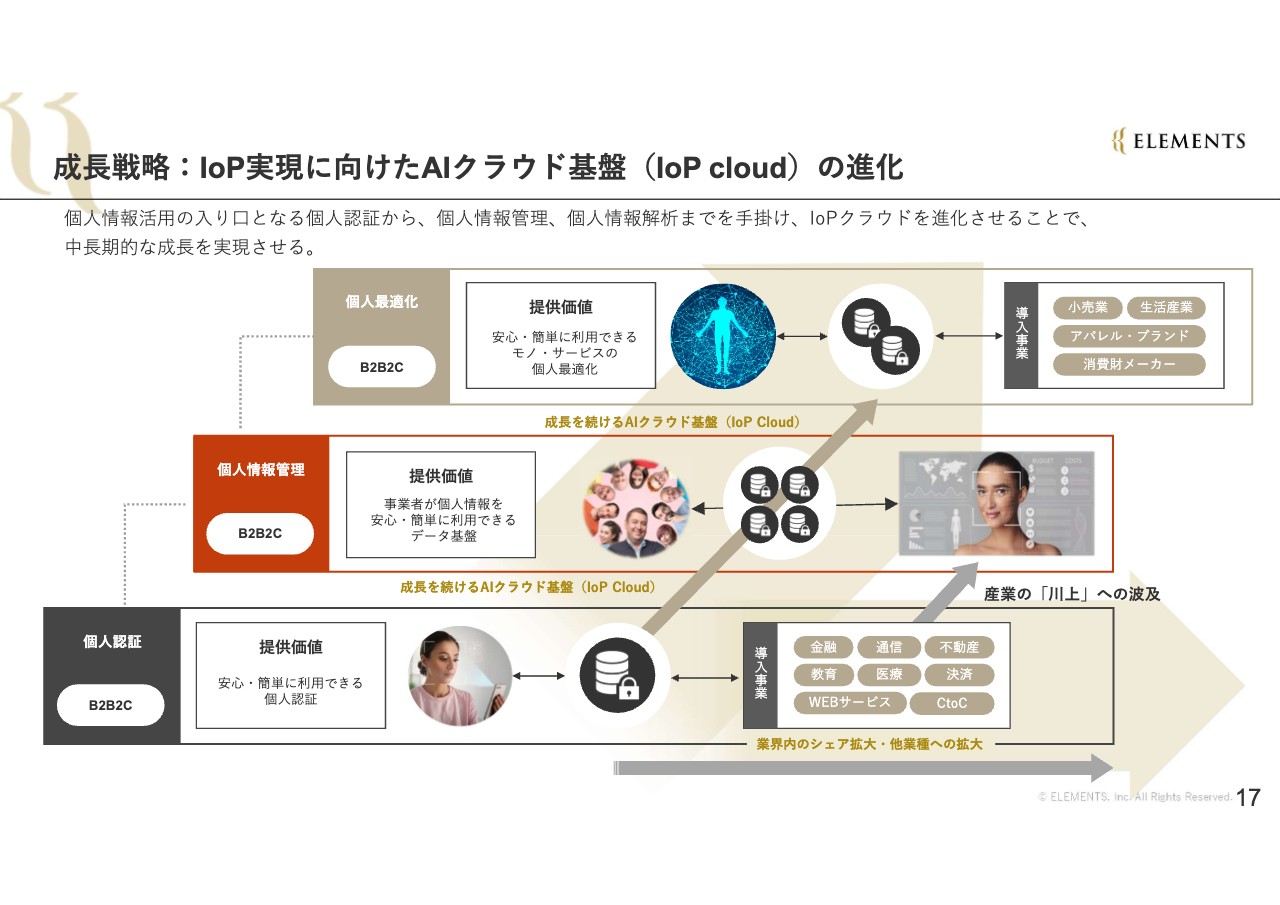

成長戦略:IoP実現に向けたAIクラウド基盤(IoP cloud)の進化

成長戦略としては個人認証を軸とし、そこから個人情報管理を行います。さらに管理した情報からさまざまな個人の分析を行い、個人に最適なサービスをお届けしていくという基盤作りにより、成長性を実現したいと思っています。

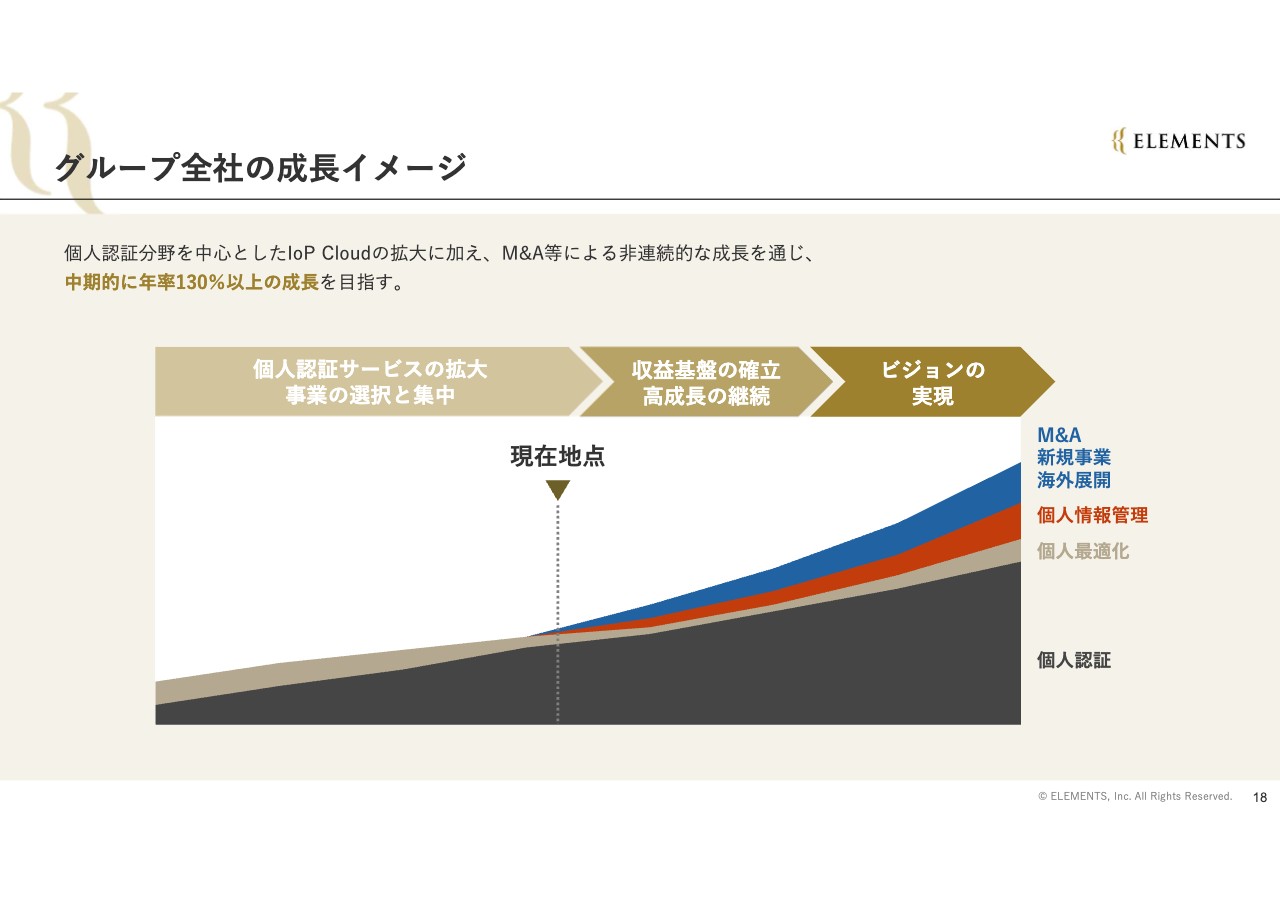

グループ全社の成長イメージ

スライドは成長イメージです。昨年度までのビジョンであった選択と集中が一段落しました。今、我々としては中長期で年率130パーセント成長を大きな目標に掲げ、継続的に事業に取り組んでいます。

中長期の成長に向けた2024年11月期の位置づけ

2024年11月期の事業計画をご説明します。コーポレート・ビジョン「Know You! Fit You!」の実現のため、IoPクラウドを通じた社会課題の解決が長期の目標となっています。

中期の方針としては、前期比130パーセントの成長による高い営業キャッシュフローの創出と資本コストの最適化によって、継続的な投資と成長を可能とする仕組み作りを掲げています。

2024年11月期の基本方針としては、前期から引き続き個人認証ソリューションを中心とした成長の継続と収益性の両立を掲げています。既存のeKYC事業に次ぐ、中期的な「第2の柱」となる事業の創出を目指します。

財務目標としては、全社売上高は20億5,000万円から26億1,500万円で、前期比6パーセントから35パーセントの成長です。個人認証売上高は20億300万円から25億4,900万円で、前期比18パーセントから50パーセントの成長としています。EBITDAの下限は5,000万円、上限は2億7,500万円で、通期黒字化を掲げています。

財務目標(サマリー)

売上高については、前期比6パーセントから35パーセントの増収となる計画です。主力の個人認証事業については、前期比18パーセントから50パーセントの成長を見込んでいます。売上総利益率は、売上の成長に伴い79.1パーセントから82.5パーセントの範囲でコントロールできればと思っています。

販管費については、前期比104パーセントから112パーセントの水準を見込んでおり、前期に続いて選択と集中によるコスト最適化を実施する予定です。また、中長期的な成長のために人財投資を進めていきたいと考えています。

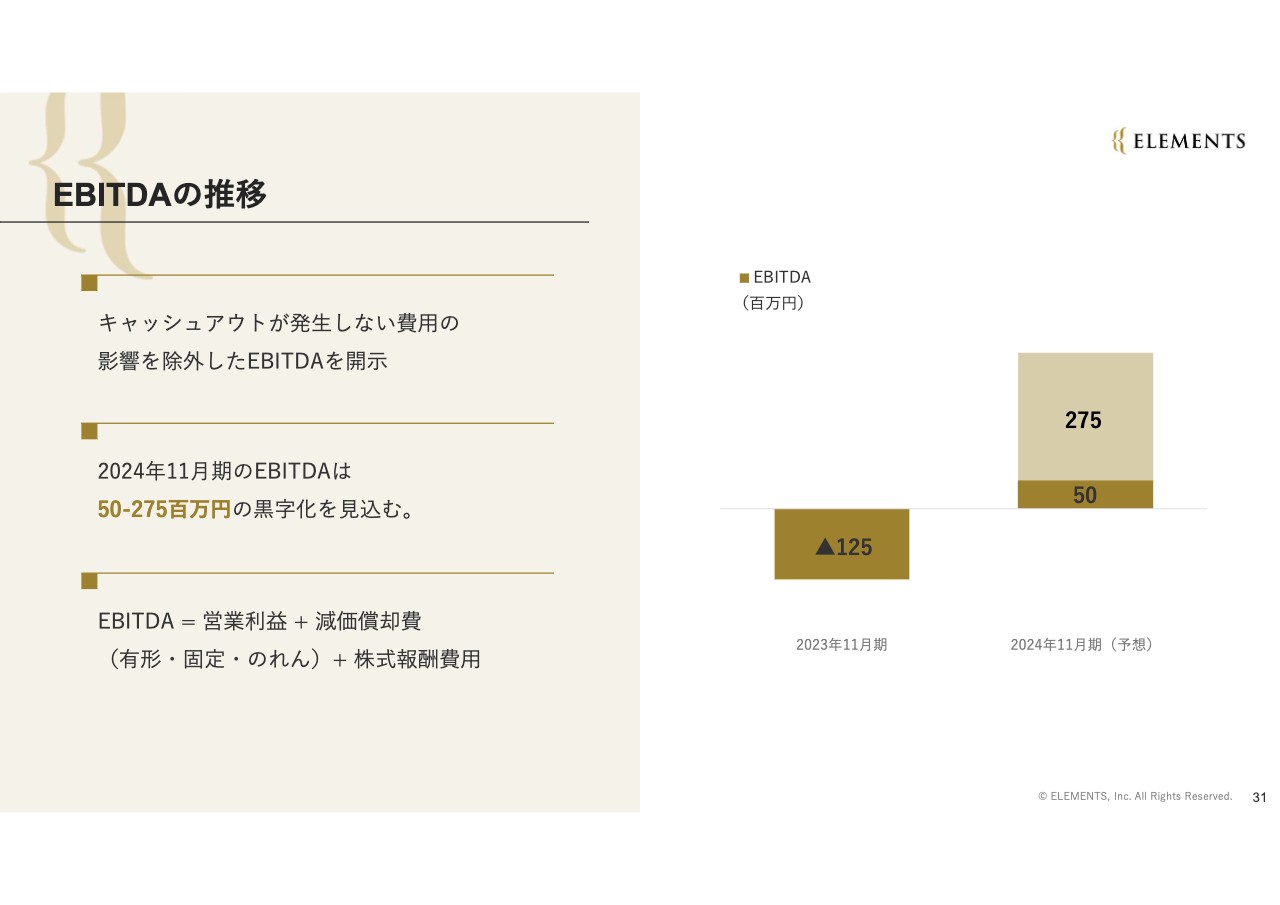

上記を踏まえ、我々がもっとも重視している経営指標のEBITDAは5,000万円から2億7,500万円というかたちで、通期での黒字化を実現したいと思っています。

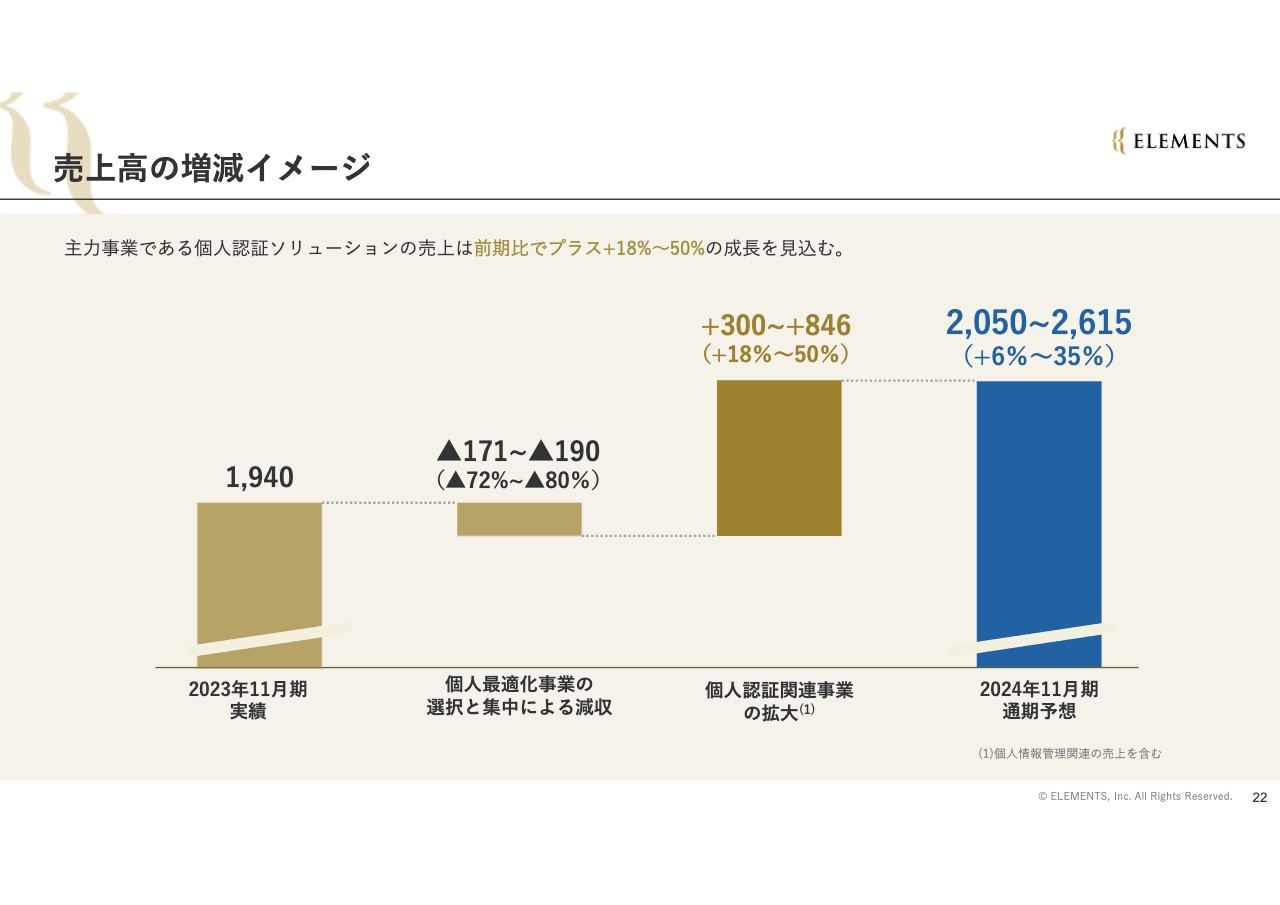

売上高の増減イメージ

売上高の増減イメージです。選択と集中に伴う個人最適化の減収はありますが、個人認証市場の高い成長により、全体としても大きな成長を実現したいと思っています。

2024年11月期の基本方針:個人認証事業の事業拡大

個人認証事業の事業拡大についてです。個人認証事業は、将来的に約1.2兆円のマーケットを想定しています。「提供サービス・利用範囲の拡大」「対象業界・企業数の拡大」を実現し、我々も事業成長しながら市場の成長に寄与していきたいと思っています。

前者については、公的個人認証関連ソリューションの拡大というかたちで提供サービス範囲の拡大に努めます。後者については、地方自治体を中心とした公共サービスや病院を中心としたヘルスケア領域での認証事業拡大を、大きな目標として掲げています。

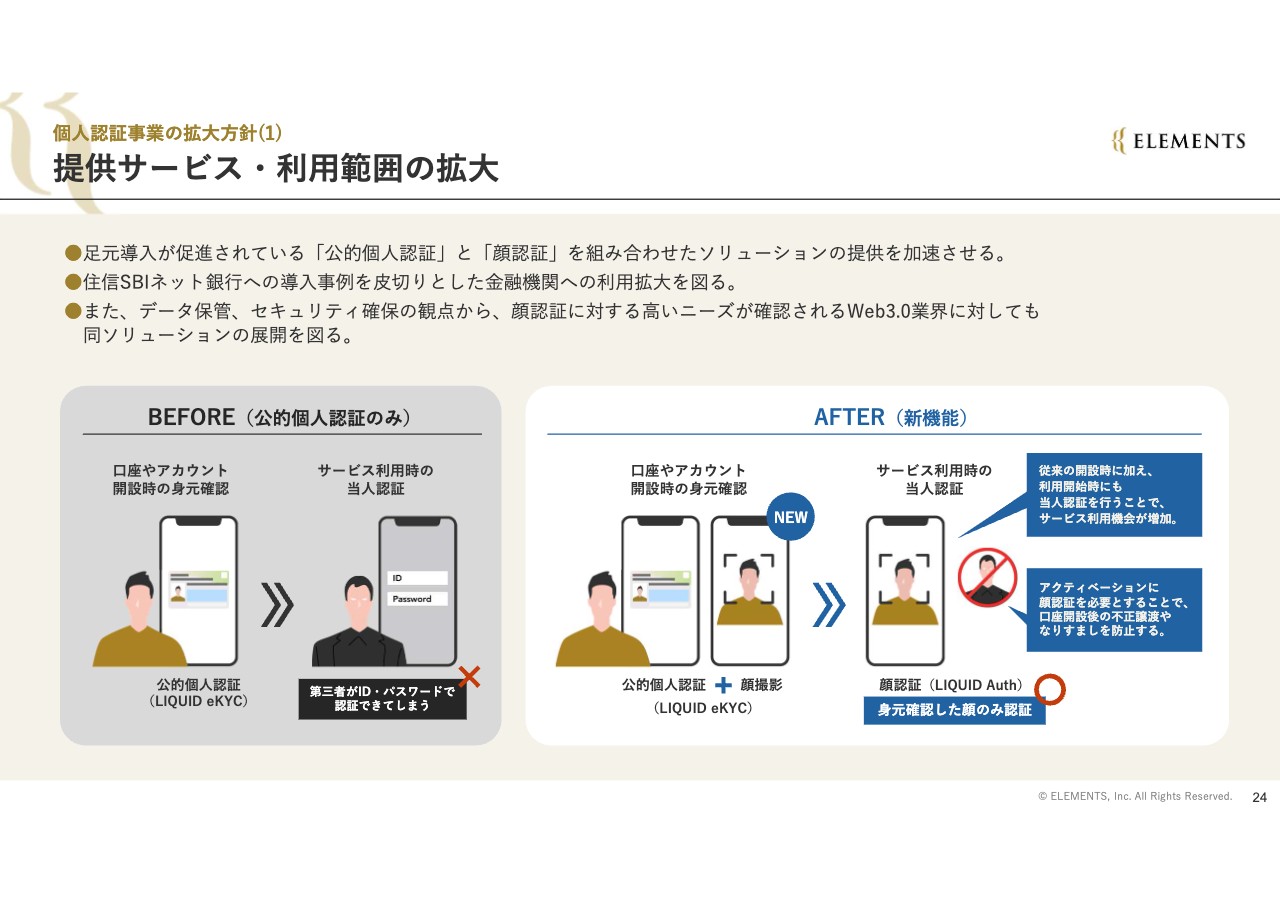

個人認証事業の拡大方針(1) 提供サービス・利用範囲の拡大

提供サービス・利用範囲の拡大についてです。冒頭でご説明したように、取引時や口座開設時の認証から、都度の認証を通じたサービス利用時の本人認証というかたちで、不正防止などの解決を含め、認証領域の拡大を目指しています。

マイナンバーカードを中心に、公的個人認証と我々の強みである生体認証を組み合わせることで、さまざまな認証のソリューションを拡大しています。

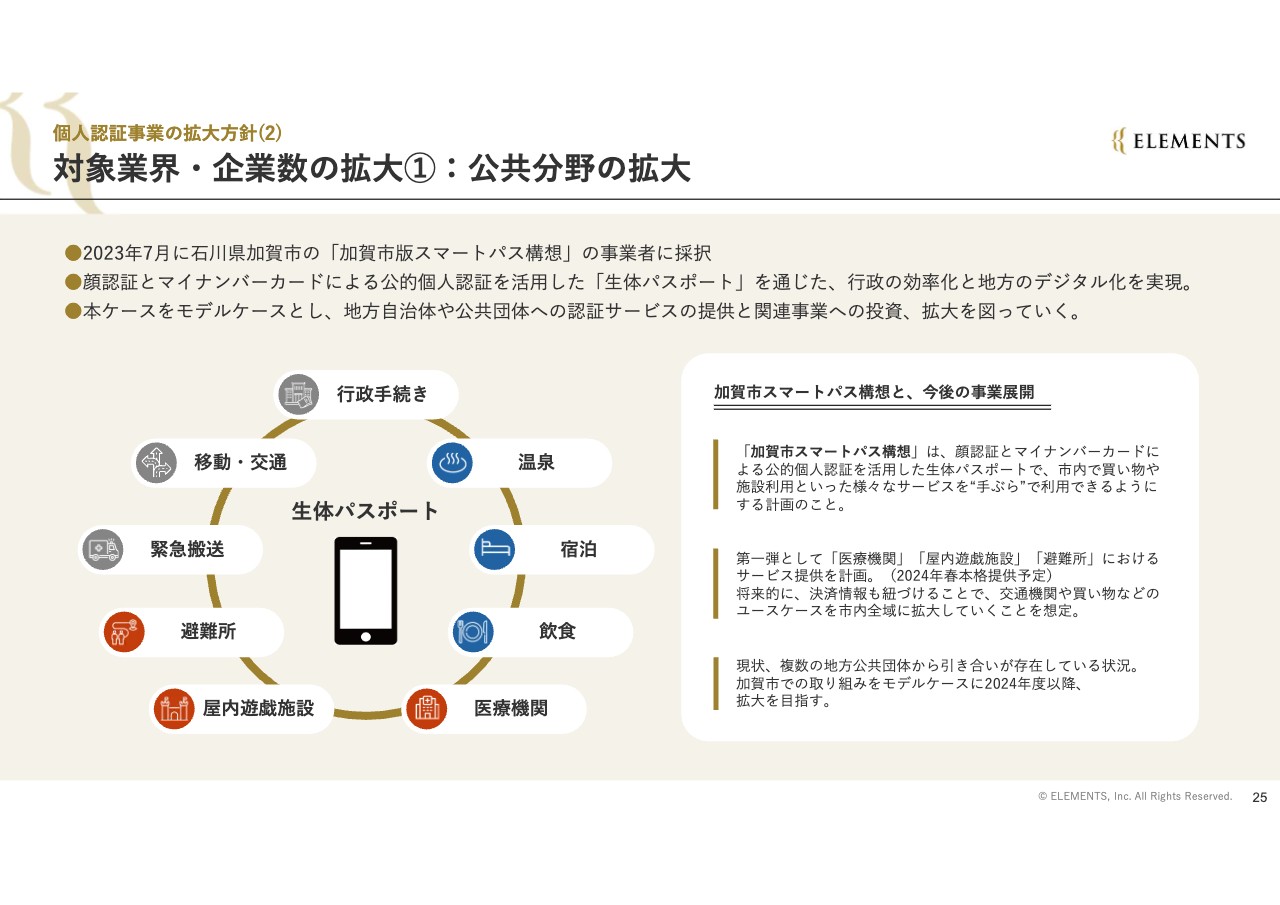

個人認証事業の拡大方針(2) 対象業界・企業数の拡大①:公共分野の拡大

公共分野の拡大についてです。2023年7月に、石川県加賀市で「加賀市版スマートパス構想」が始動しました。

こちらは、デジタル庁が中心になって行っているマイナンバー推進活動の一環です。生体認証とマイナンバーカードによる公的個人認証を活用した「生体パスポート」を通じて、お子さまから高齢者まで、ユーザーを選ぶことなく一気通貫でさまざまなサービスが利用できるようにします。

現在は複数の自治体からも引き合いを受けており、こちらを拡充していきたいと考えています。

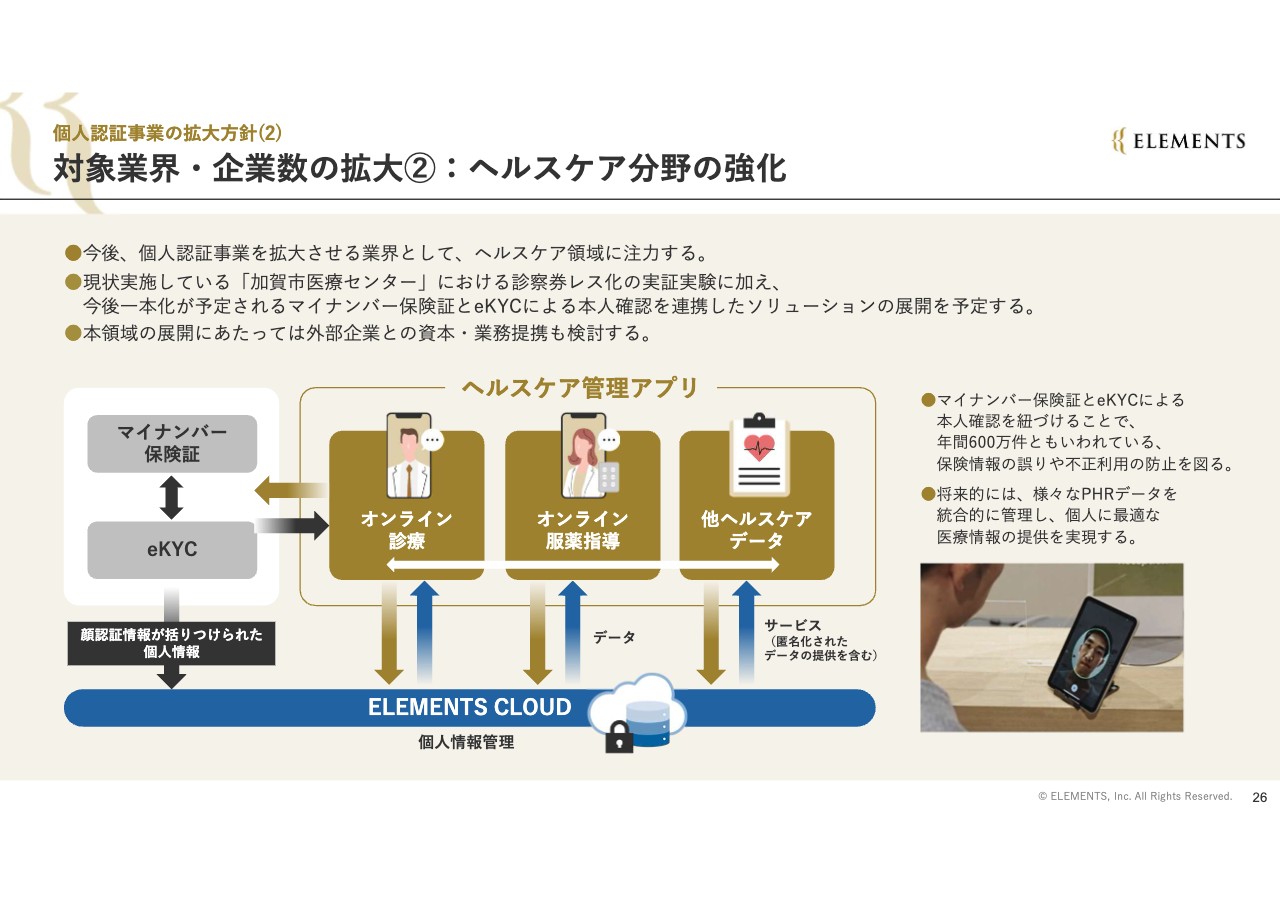

個人認証事業の拡大方針(2) 対象業界・企業数の拡大②:ヘルスケア分野の強化

ヘルスケア分野の強化について、一例として「加賀市医療センター」を挙げています。マイナンバー保険証により、保険証自体はなくなります。そのため、各病院が管理している個人を紐づける診察券や患者IDの部分において我々が認証を担うことで、病院が課題を抱えている、ランサムウェアの攻撃に対処します。

また、さまざまなデータ利活用などの問題に対しても、認証とデータ保管を通じてDX化やAI化を推進していきます。我々は、このようにヘルスケア分野の強化を図っています。

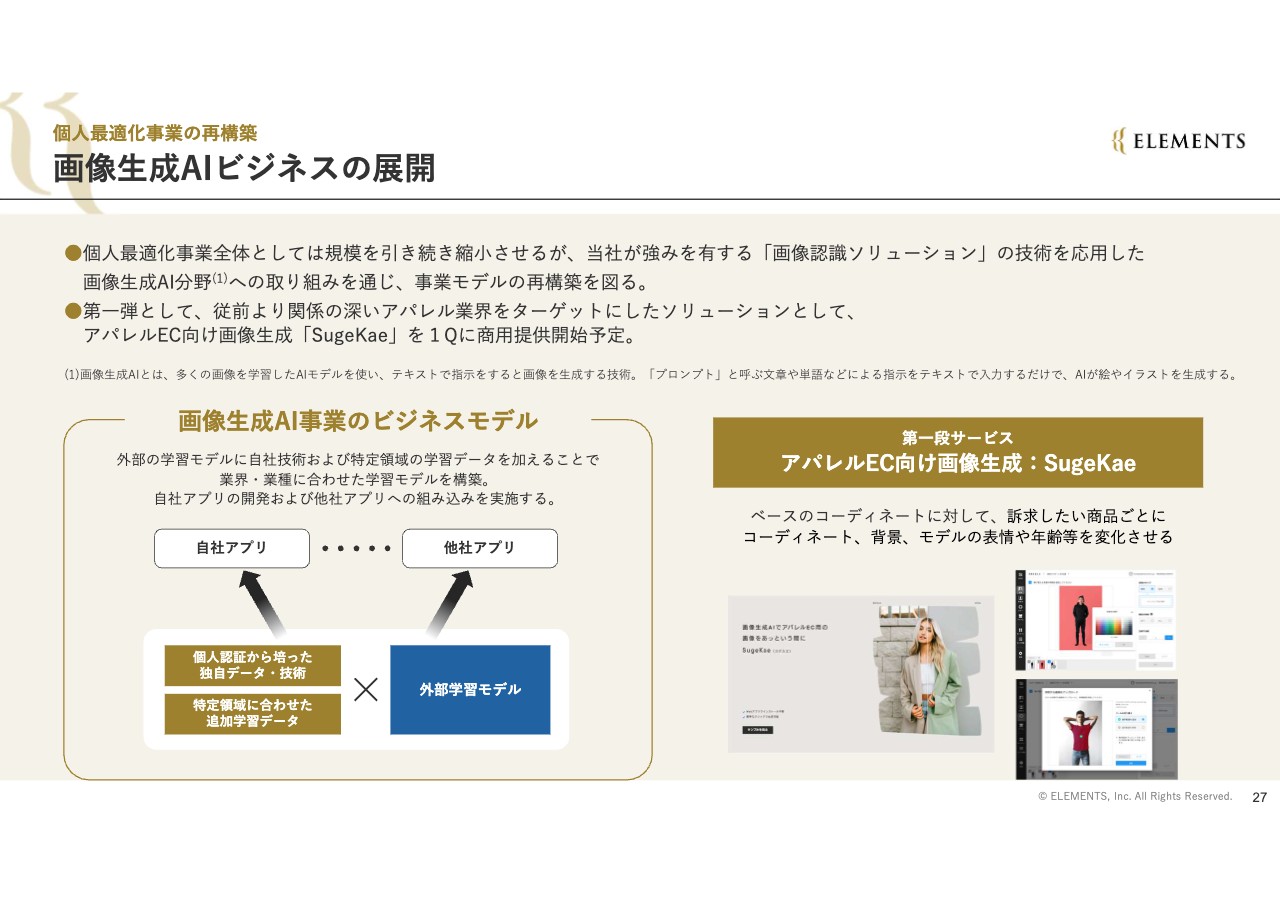

個人最適化事業の再構築 画像生成AIビジネスの展開

個人最適化事業の再構築についてです。規模としては引き続き縮小させていきますが、当社が強みを有する「画像認証ソリューション」の技術を応用した画像生成AI領域への取り組みを通じて、事業モデルの再構築を図ります。

まずは我々との関係性が深い、アパレルEC向けの画像生成サービス「SugeKae」について試験的に使っていただいていますが、第1四半期から商用提供を開始します。

こちらはユーザーのさまざまな嗜好に合わせて、コーディネート画像や商品画像を自動で生成するものです。モデルのコストや撮影コストなどを大幅に縮小できるようなソリューションになっています。

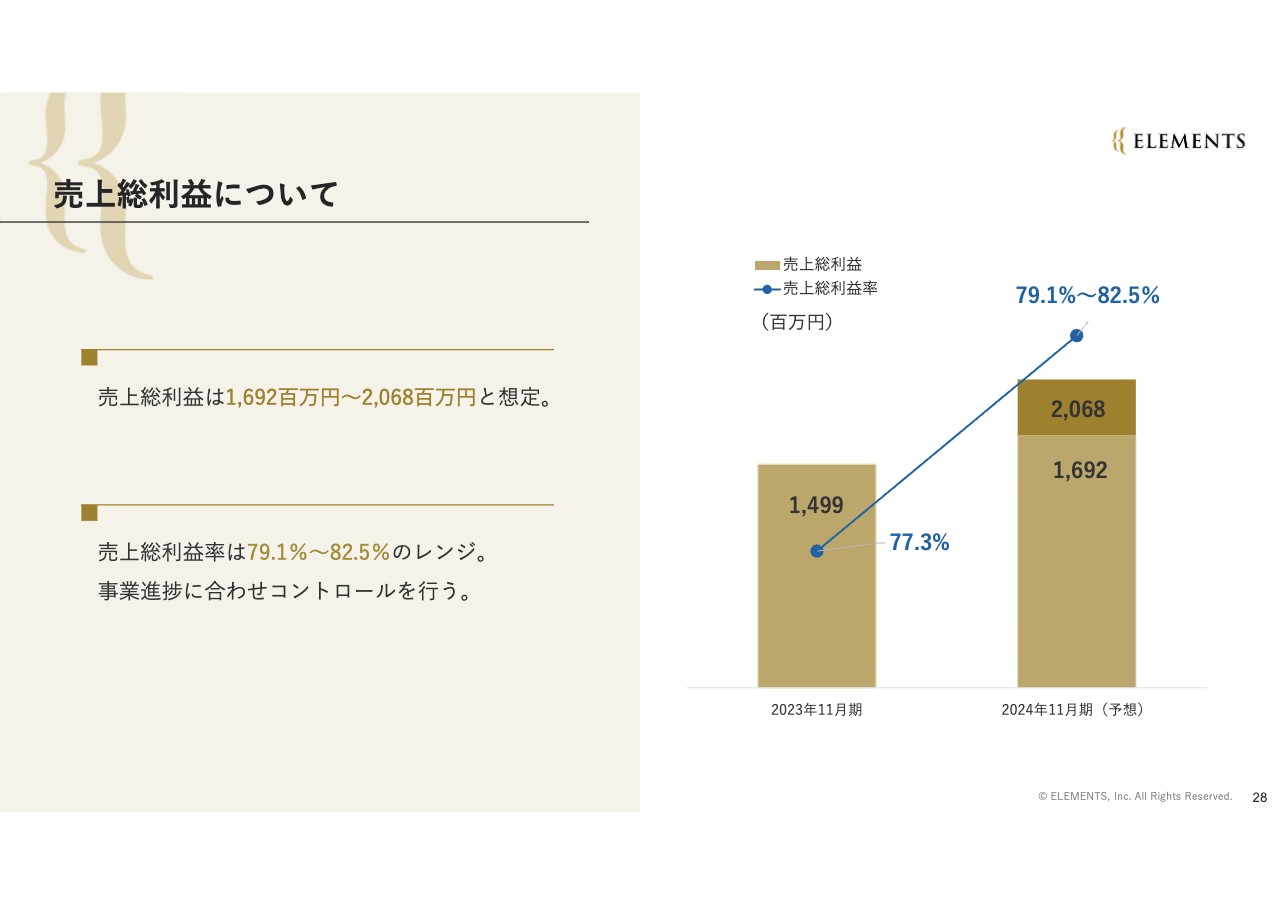

売上総利益について

売上総利益は16億9,200万円から20億6,800万円を想定しており、事業進捗に合わせてコントロールしていきたいと思っています。

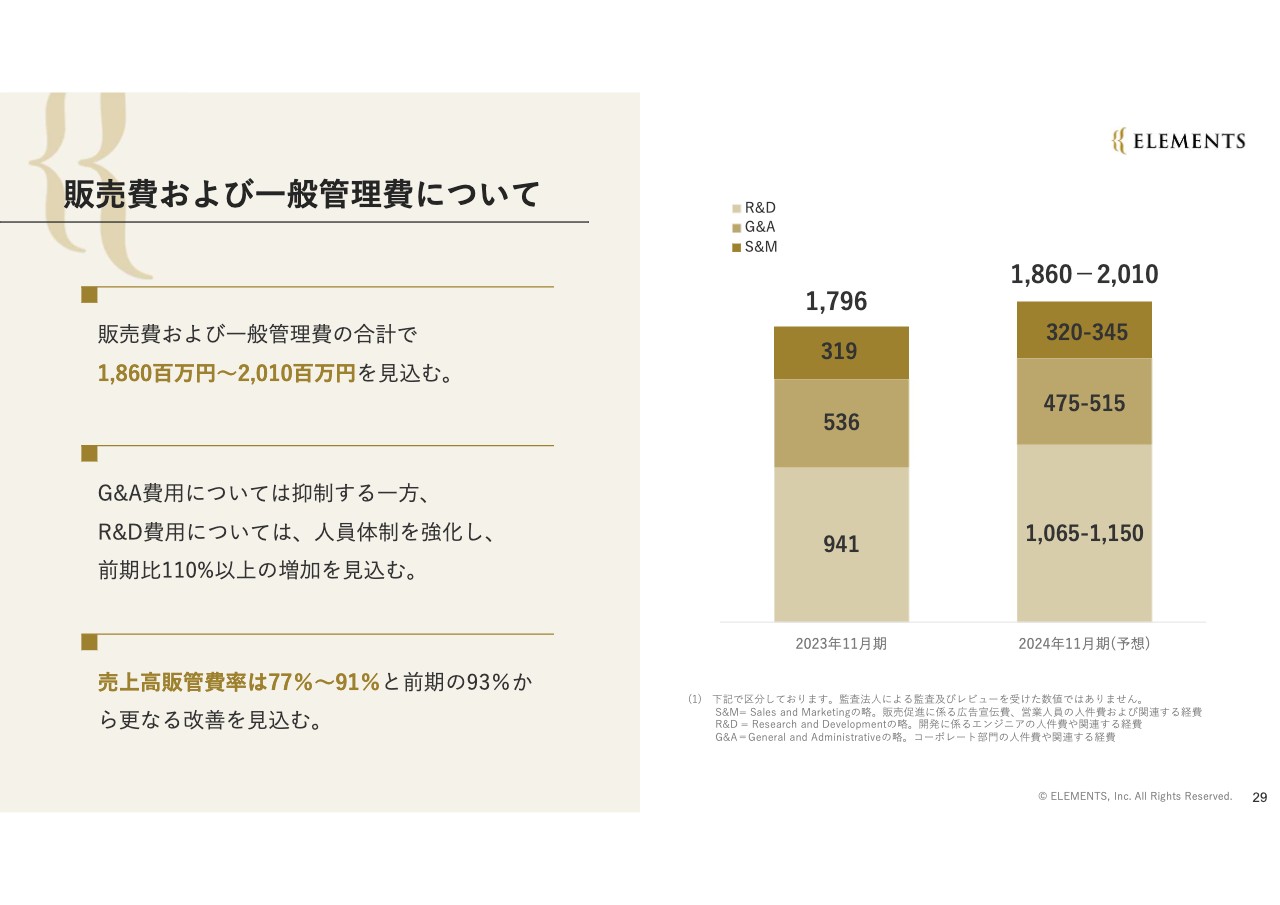

販売費および一般管理費について

販管費および一般管理費は、18億6,000万円から20億1,000万円と見込んでいます。G&Aの費用はIPO等の一時費用が一巡したため抑制します。一方でR&D費用は人員体制の強化を行い、前期比110パーセント以上の増加を見込みます。

販管費については、次の成長を見越しながらも適切なコントロールを行います。売上高販管費率は77パーセントから91パーセントというかたちで、適切なコストコントロールを図っていきたいと思います。

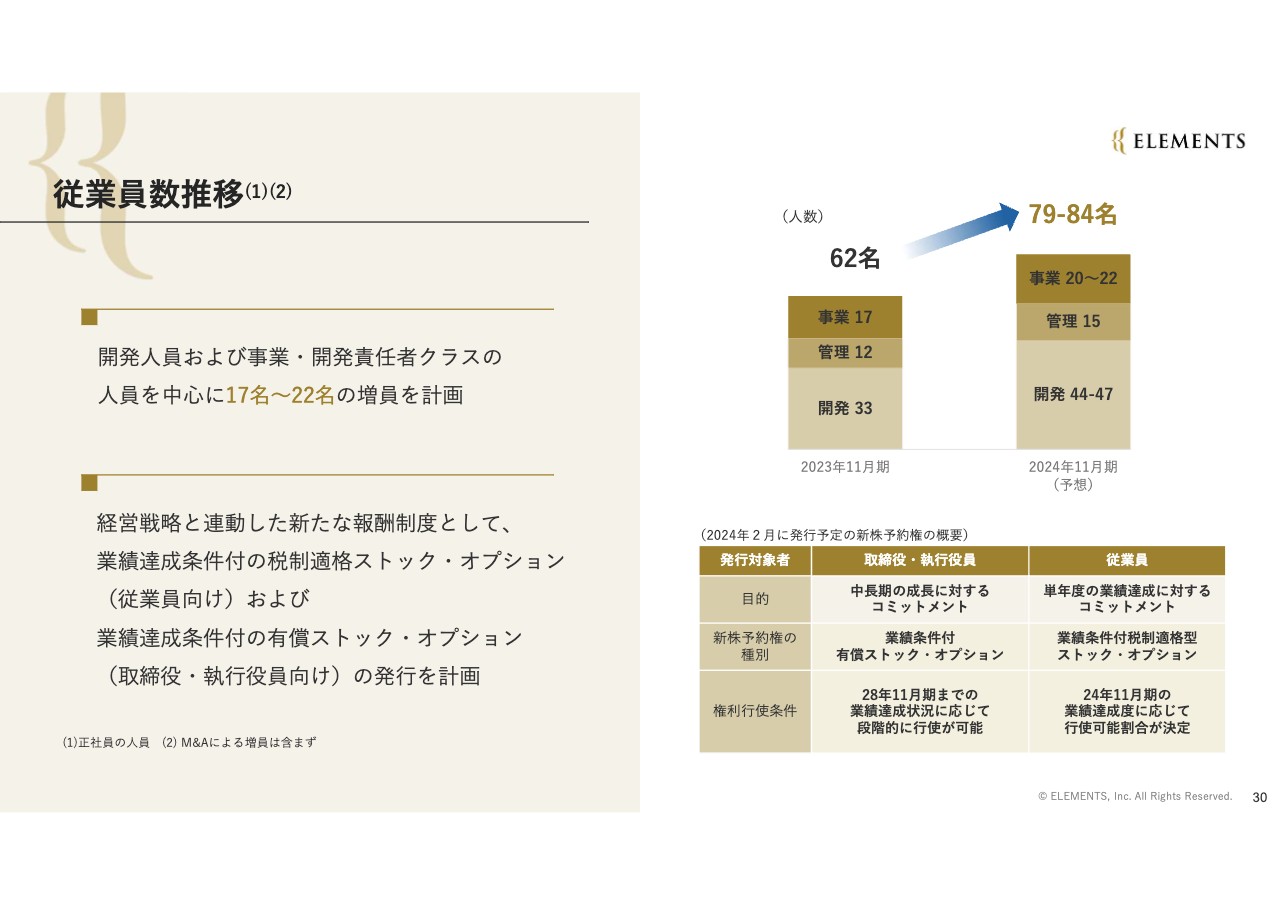

従業員数推移(1)(2)

従業員数の推移です。開発人員等々の強化に伴い、17名から22名の増員を見越しています。

さらに経営戦略と連動した新たな報酬制度として、従業員や取締役執行役員に向けて、業績達成条件付のストック・オプションの発行を計画しています。こちらに係る費用計画に含めた状態で開示しています。

EBITDAの推移

EBITDAの推移です。こちらは通期で5,000万円から2億7,500万円というかたちで黒字化を見込んでいます。以上を通期決算発表とします。