2018年5月10日に行われた、株式会社丸井グループ2018年3月期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:株式会社丸井グループ 取締役上席執行役員 IR部長 加藤浩嗣 氏

株式会社丸井グループ 代表取締役社長 青井浩 氏

決算ダイジェスト

加藤浩嗣氏:加藤でございます。よろしくお願いいたします。私からは、2018年3月期の決算概要と、2019年3月期の計画についてご説明をさせていただきます。

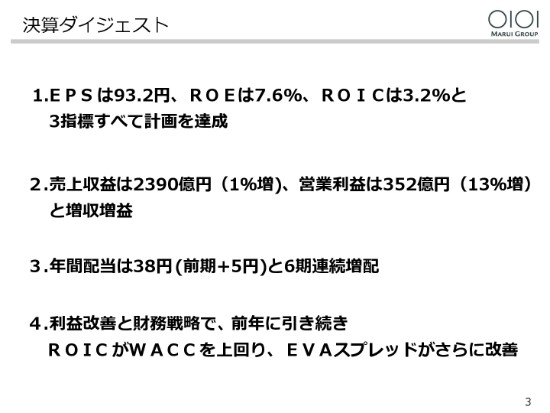

まず、(2018年前期の)決算ダイジェストは4点ございます。

1点目の主要KPIでございますが、これはEPS、ROE、ROICともに3指標すべて計画を達成いたしました。

2点目でございますが、売上収益は2,390億円と1パーセント増と4期ぶりの増収。営業利益は352億円と(13パーセント増)9期連続の増益となりまして、増収増益の決算となりました。

3点目の配当でございますが、これはリリースも出させていただきましたけれども、当期利益が予想を上回ったことによりまして、従来予想よりも1円増配、前年に対しては5円増配の38円ということにさせていただき、6期連続の増配ということでございます。

4点目のEVAスプレッドでございますけども、こちらは昨年(2017年)度に引き続きROICがWACCを上回ったことによりまして、EVAスプレッドがプラスになったということでございます。

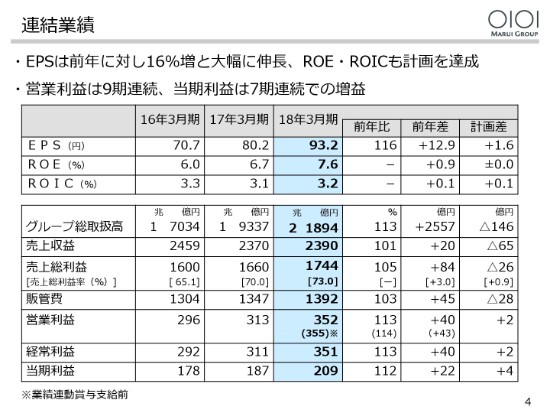

連結業績

連結業績でございます。

主要指標のEPSでございますが93.2円ということで、こちらは利益の増加と資本政策の効果もありまして(前年比)16パーセント増と高い伸びとなりました。また、ROEは0.9ポイント増の7.6パーセント。ROICは0.1ポイント増の3.2パーセントということで(計画を達成済みで)ございます。

また、グループ総取扱高につきましては2兆1,894億円ということで、こちらは初めて2兆円を超えました。また、営業利益は352億円と13パーセント増、こちらは9期連続の増益。当期利益は209億円と12パーセント増、こちらは7期連続の増益ということでございます。

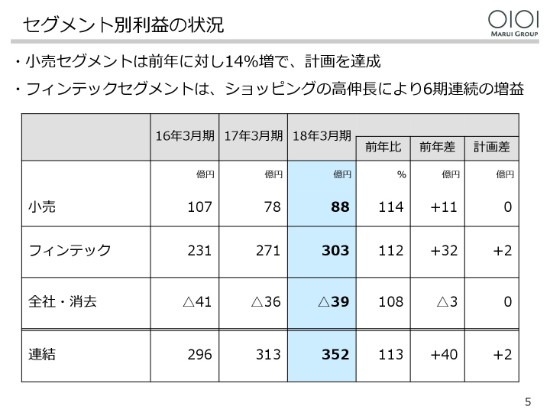

セグメント別利益の状況

セグメント別の状況でございます。

まず、小売セグメント(の状況)でございますが、こちらは定借化による収益改善、またWebの伸長によりまして88億円と14パーセント増ということで、こちらは計画を達成いたしました。

フィンテックセグメントにおきましても、ショッピングクレジットの引き続きの伸長によりまして303億円と12パーセント増ということで、こちらは計画を2億円ほど上回っております。

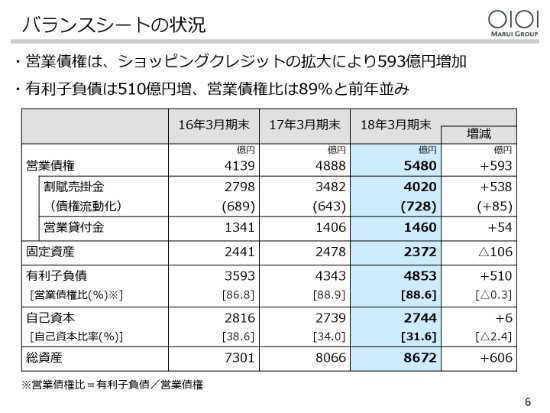

バランスシートの状況

バランスシートの状況でございます。

営業債権は、引き続きショッピングクレジットの伸長によりまして593億円伸びました。また、基本的に営業債権の伸びの部分を、有利子負債で賄うということですので、有利子負債も510億円伸びて、有利子負債の営業債権に対する比率は88.6パーセントになっております。

また、自己資本比率は31.6パーセントということで、こちらは目安としております30パーセントに近づいてきております。

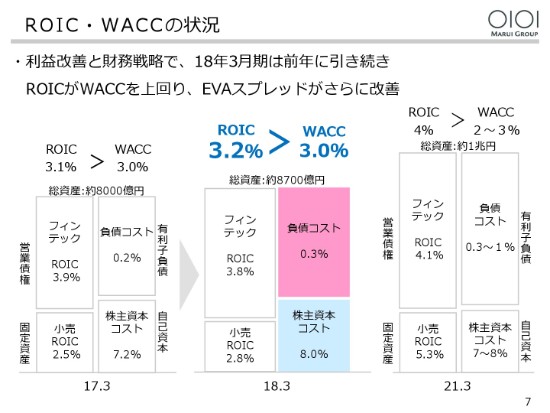

ROIC・WACCの状況

ROIC・WACCの状況でございます。

昨年(2017年)度は小売事業のROICが伸びた関係で、全体のROICも0.1パーセント上昇し、2年連続でROICがWACCを上回る結果となりました。

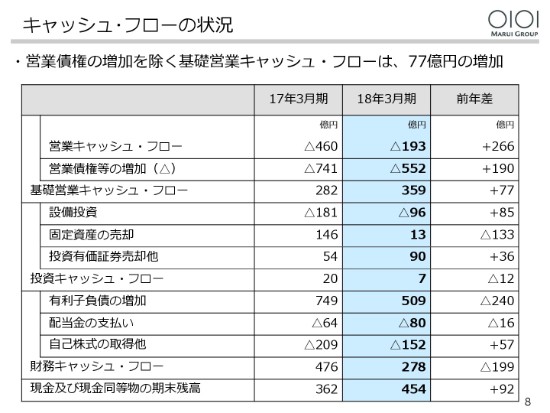

キャッシュ・フローの状況

キャッシュ・フローの状況でございます。

営業キャッシュ・フローから営業債権等の増加を除いた、基礎営業キャッシュ・フローにつきましては359億円ということで、前年度よりも77億円増加いたしました。

また、投資キャッシュ・フローですけれども、店装および改装投資による設備投資が96億円ありましたけれども、今進めております政策保有株の売却、こちらの影響による入金が90億円ほどありまして、投資キャッシュ・フロー全体では7億円のプラスとなっております。

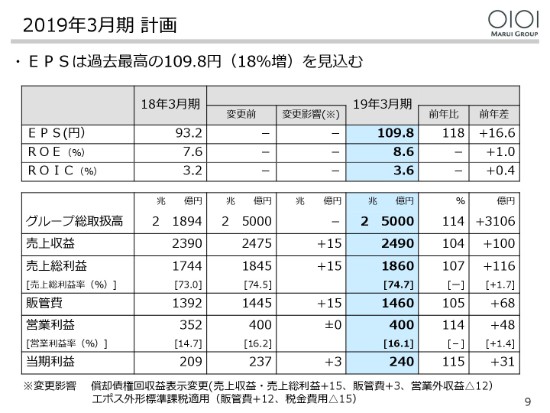

2019年3月期 計画

2019年3月期の計画でございます。

EPSでございますが、こちらも引き続き利益の拡大と資本政策によりまして、109.8円と18パーセント増を計画しておりまして、こちらは過去最高でございます。前回の(EPS)過去最高値が1990年ですので、これを達成いたしますと28年ぶりの最高益の更新ととなります。

ROEは8.6パーセント、ROICは3.6パーセントということで、いずれも今年(2018年3月期)よりも向上させるということを計画をしております。

グループ総取扱高につきましては、引き続きフィンテック事業の高成長によりまして2兆5,000億円、営業利益は400億円、当期利益は240億円ということでございます。

今回の2019年3月期(の予想)は一部会計処理変更がございます。しかしながらこう見ていただきますと、営業利益影響はございませんので、これはフラットにみていただいてもいいかなと思います。

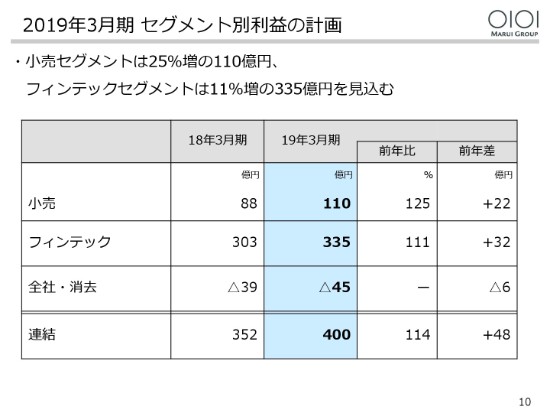

2019年3月期 セグメント別利益の計画

セグメント別利益の計画でございます。

小売セグメントにつきましては、引き続き定借化重視による収益改善と今期もECの伸びをみておりまして、110億円と25パーセント増ということで考えております。

また、フィンテックセグメントにつきましては355億円と、引き続き11パーセント増で32億円の増益と考えております。

また、全社費用が6億円ほど増えておりますが、これは新規事業の開発にかかわるコストと人材投資、これを一部増加すると考えておりまして、ここの部分が6億円ほど増えるということで、トータルで連結営業利益が400億円という組み立てになっております。

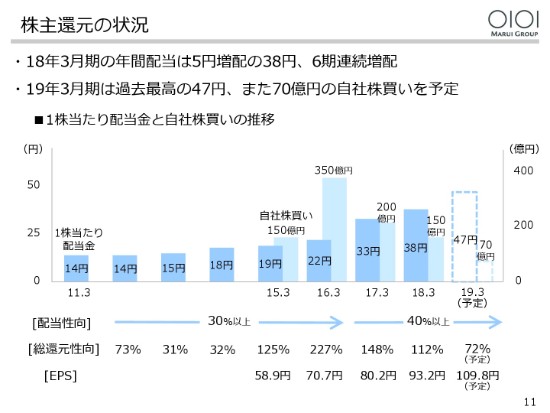

株主還元の状況

最後に株主還元の状況でございますが、2019年3月期以降の株主還元の考え方につきましては、後ほど青井からご説明させていただきます。

配当につきましては(2018年3月期より9円増配の)47円、自社株買いは70億円を計画しておりまして、総還元性向は72パーセント、EPSは109.8円を予定しております。

簡単ですが、私からは以上になります。

中期経営計画の進捗状況

青井浩氏:青井でございます。どうぞよろしくお願いいたします。それでは、中期経営計画の進捗状況につきまして私からご説明申し上げます。内容はこちらの6点でございます。

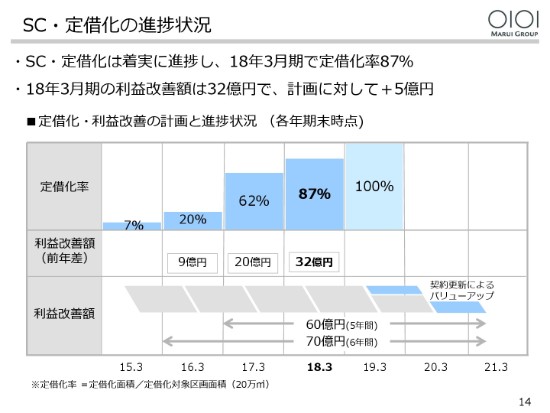

SC・定借化の進捗状況

はじめに、SC・定借化の進捗状況でございます。

百貨店型店舗から不動産型店舗への転換、仕入契約から定期借家権付き賃貸契約への切り替えは着実に進捗し、2018年3月期の定借化率は87パーセントと計画を上回り、利益改善額は32億円でございます。

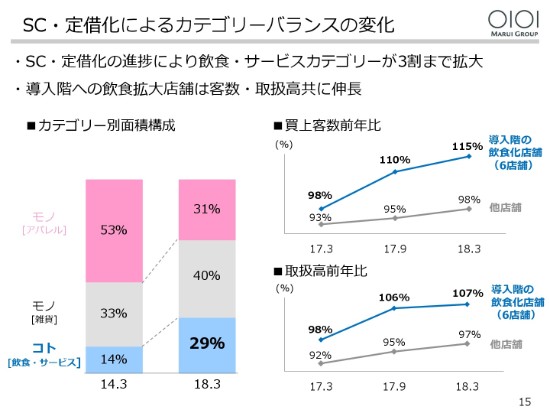

SC・定借化によるカテゴリーバランスの変化

定借化の進捗に伴いまして、飲食・サービスカテゴリーが拡大して、3割まで拡大いたしました。

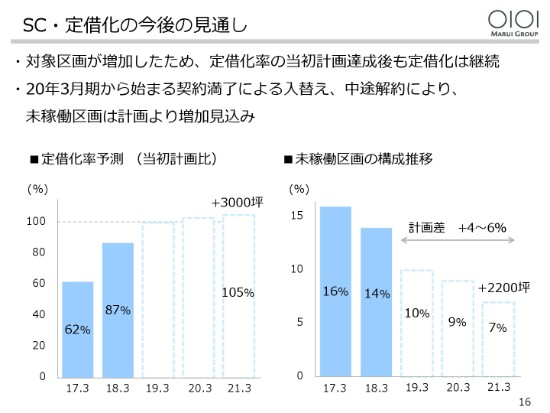

SC・定借化の今後の見通し

今後の見通しでございます。

定借化の対象面積が増加したために、2021年3月期の定借化面積は、(当初)計画を3,000坪ほど上回る見通しです。

一方、2020年3月期から始まります、契約満了に伴うテナントの入れ替えや中途解約などで未稼働面積は計画を上回りまして、最終年度には2000坪ほど増える見通しでございます。

ECの状況

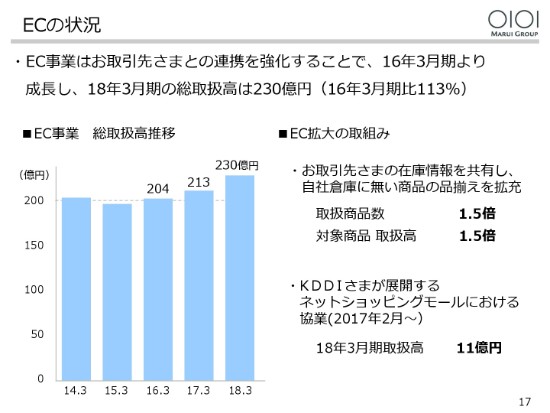

Eコマースの状況でございます。

Eコマースは、お取引先さまとの在庫連携を強化したことで(2016年3月期比)13パーセント増と好調に推移しております。2018年3月期の売上高は230億円でした。

ECの課題と対応

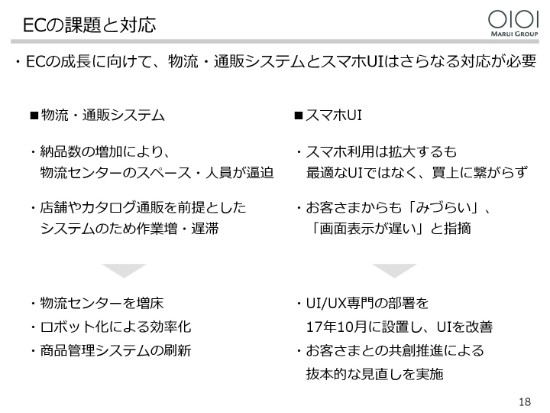

一方で、今後の成長に向けて課題もみえてまいりました。

納品・出荷数の増加に伴いまして、物流センターのスペース・人員がひっ迫してきております。これには物流センターの増床や、ロボット化による効率化で対応してまいります。

また、スマホからの受注が拡大するなか、UIの最適化が追いついておらず、買い上げ率が伸び悩んでおります。これに対応するため、昨年(2017年)10月から(UI/UX)専任部署を設置いたしまして、外部の専門家とも連携しながら改善を進めてまいります。

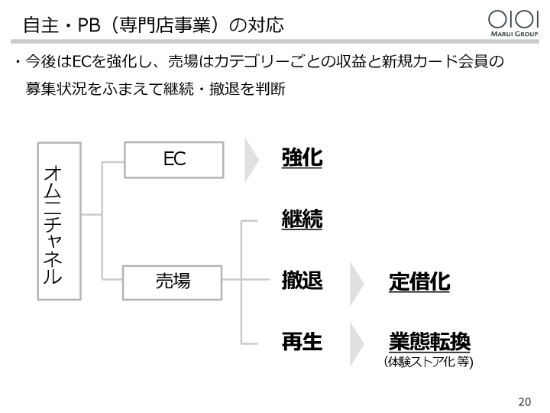

自主・PB(専門店事業)の状況

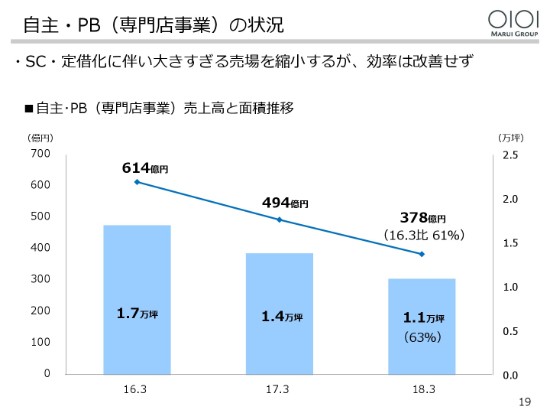

自主・PBの状況でございます。

定借化に伴い、これまで面積を大きく取りすぎておりました、自主・PBの売場を縮小することで効率化を目指してまいりましたが、面積を縮小した分だけ売上高も減少してしまい、効率を改善することができませんでした。

自主・PB(専門店事業)の対応

自主・PBにつきましては、今後はEコマースでの展開を強化してまいります。

また、売場につきましては、カテゴリーごとに収益性に応じて継続するものと撤退するものとを見極めてまいります。撤退した自主の売場は、定借化してまいります。

一方で、シューズの体験ストアや今後開発を予定しております、レンタルやシェアリングの売場として再生するカテゴリーも想定しております。

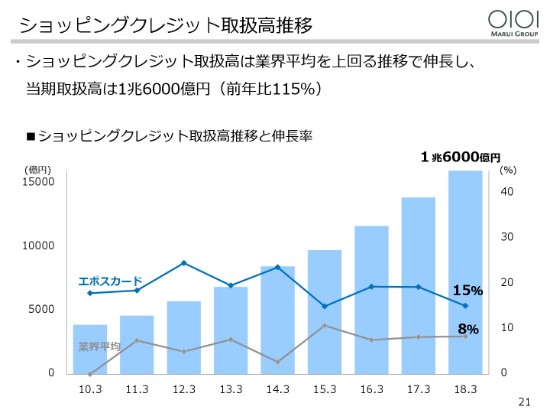

ショッピングクレジット取扱高推移

次に、エポスカードの状況でございます。

ショッピングクレジットの取扱高は、業界平均を上回るペースで順調に伸長しており、2018年3月期は(前年比)15パーセント増の1兆6,000億円となりました。

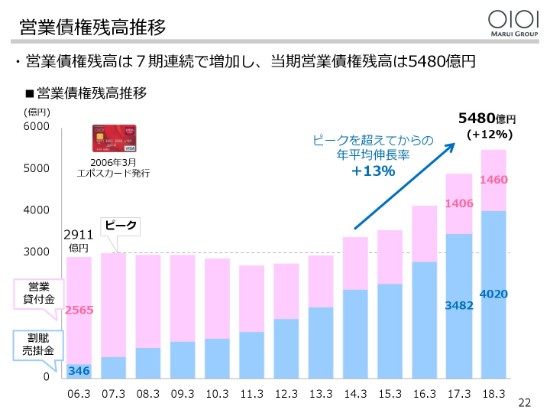

営業債権残高推移

営業債権も7期連続で順調に拡大し、12パーセント増の5,480億円となりました。

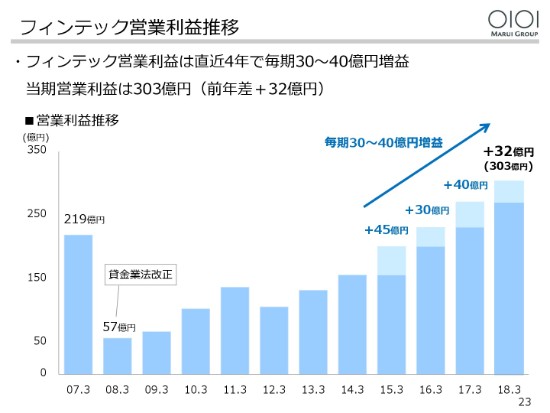

フィンテック営業利益推移

これらの結果、営業利益も直近4年間は毎期30億円から40億円の増益をコンスタントに実現しており、今期は(前年差)32億円増の303億円となりました。

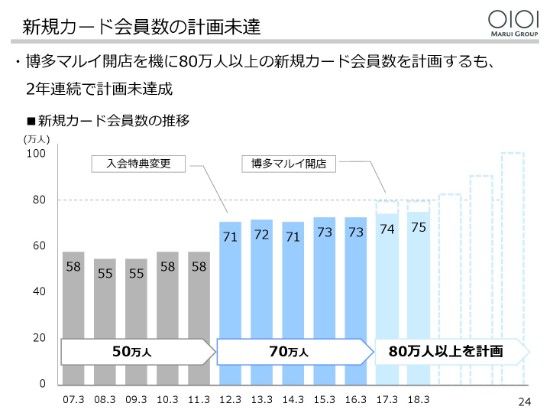

新規カード会員数の計画未達

一方、課題といたしましては、新規カード会員数の伸び悩みが続いております。2017年3月期の博多マルイの開店を機に、それまでの(会員数)70万人から80万人台へのステップアップを計画しておりましたが、2期連続で計画未達に終わっております。

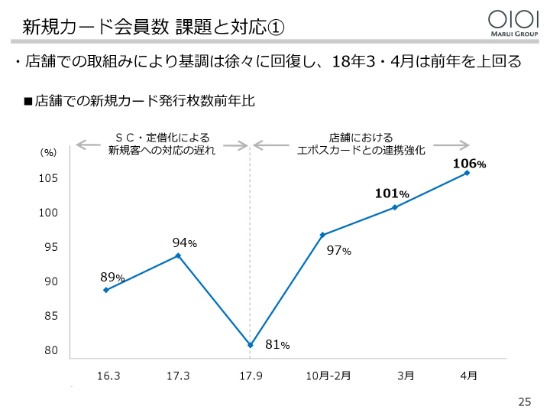

新規カード会員数 課題と対応①

その要因は2つほど考えられます。

1つ目の要因は、新規カード会員の6割を占めます丸井店舗での発行(体制)が、SC・定借化による環境変化に追いつかなかったことです。

2017年の10月以降、体制の見直しや施策の強化などに取り組んだことで減少に歯止めがかかりまして、直近の3月、4月には前年を上回ることができました。

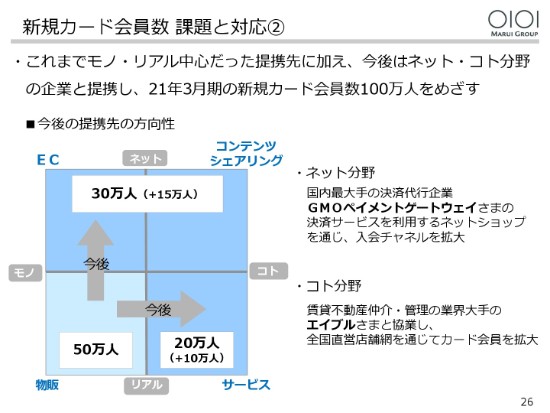

新規カード会員数 課題と対応②

2つ目の要因は、外部の提携先が実店舗と物販の領域に偏っていたことで、伸びているネットとコト、サービスの分野での提携が遅れていたことであります。

この課題に対しましては、今期からネットの分野ではGMOさま、コト・サービスの分野ではエイブルさまと提携が実現いたしますので、2021年3月期に向けまして、新規会員数100万人を目指してまいります。

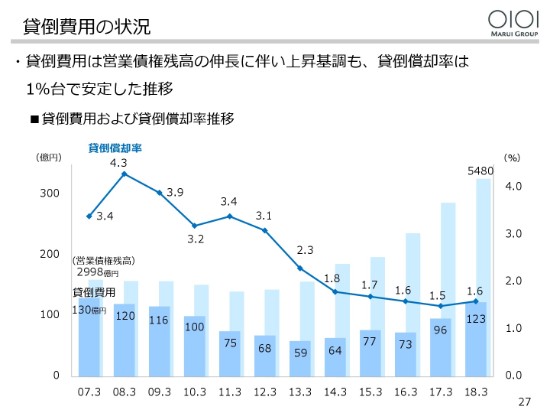

貸倒費用の状況

次に、貸倒費用の状況でございます。

今期(2018年3月期)も28パーセント増と増加傾向にありまして、株主・投資家のみなさまからはご心配をいただいておりますが、これは営業債権の拡大に伴い、主に貸倒引当金の繰入額が増加しているためで、貸倒償却率は1.6パーセントと引き続き業界最低水準で低位安定しておりますので、どうぞご安心いただきたいと思います。

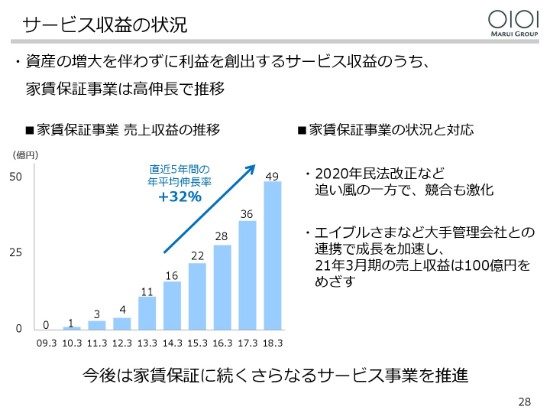

サービス収益の状況

サービス収益の状況でございます。

2009年3月期からスタートしました、家賃保証事業が順調に拡大しております。このビジネスは民法改正の追い風を受けまして、今後市場の拡大が期待されますので、エイブルさまとの提携も活かしまして、2021年3月期には100億円の売上収益を目指してまいります。

今後はこのような資本の増加を伴わずに収益を上げられるビジネスを、後ほどご説明いたします証券事業などと合わせて強化することで、資本効率の向上を目指してまいります。

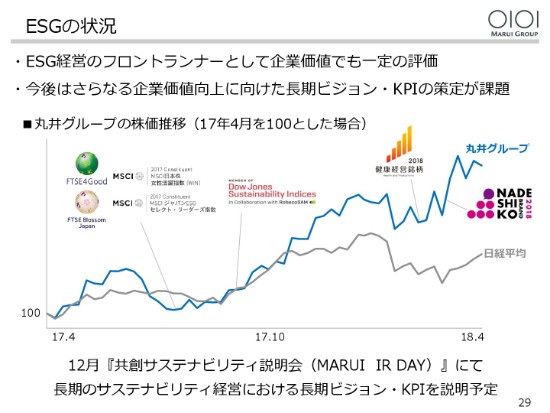

ESGの状況

最後にESGの状況でございます。

当社はESG経営のフロントランナーとなるべく、積極的な取組みを続けてまいりましたが、こちらのダウジョーンズや健康経営銘柄、そしてなでしこ銘柄に選ばれたことで、おかげさまでESGの取組みを企業価値としても評価していただけるようになってまいりました。

(しかしながら、)長期のビジョンやKPIが不明確であるなどの課題もございますので、これらをまとめまして(2018年)12月の「共創サステナビリティ説明会(MARU IR DAYI)」では、しっかりとご説明したいと考えております。

今後の方向性

それでは次に今後の方向性でございます。株主・投資家のみなさまとの対話を踏まえまして、以下の4点につきましてご説明させていただきます。

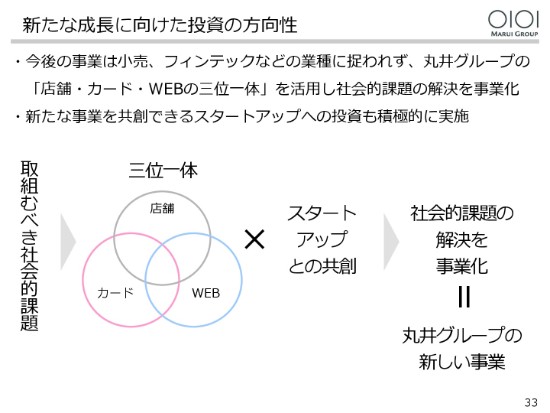

新たな成長に向けた投資の方向性

まずはじめに、新たな成長に向けた投資についてでございます。

今後の丸井グループの成長を牽引し、企業価値の向上に貢献する事業は小売やフィンテックといった業種にとらわれず、丸井グループの強みであります「店舗、カード、Webの三位一体」を活かすことで、社会の課題を解決する事業になっていくと考えております。

したがいまして、今後の新規事業への投資につきましては、社会の課題を当社独自のビジネスモデルで事業化していくものにフォーカスするとともに、それらをともに創ってくれる、共創してくれるスタートアップ企業にも積極的に投資をしてまいります。

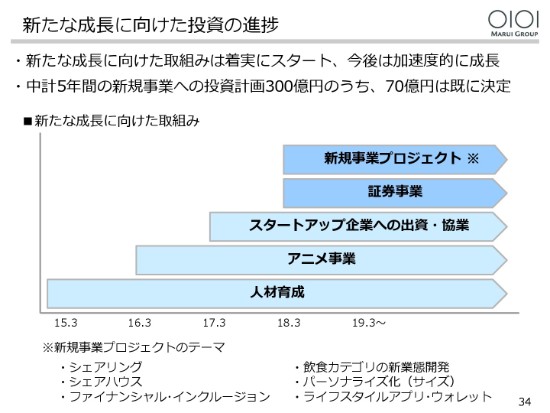

新たな成長に向けた投資の進捗

これまでもアニメ事業などに投資を行いまして、一定の成果を上げつつありますが、今期は証券会社をスタートするほか、6つの新規事業プロジェクトを同時に立ち上げることで、新たな事業を急ピッチで開発してまいります。

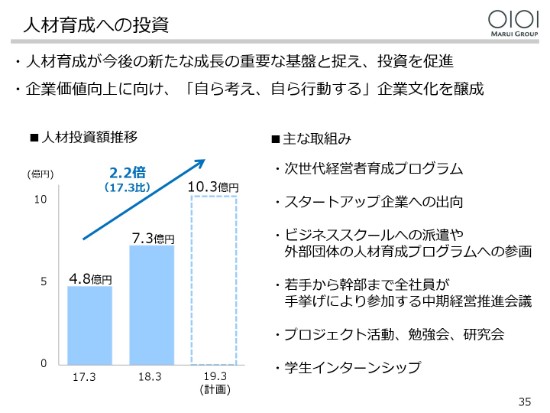

人材育成への投資

今後の成長に向けたもっとも重要な投資としまして、人材育成への投資も加速してまいります。

昨年(2017年)からスタートしました、次世代経営陣の育成プログラムやスタートアップへの出向、ビジネススクールへの派遣、各種プロジェクト活動や勉強会、研究会など、社員が自主的に手を上げて参加し、成長するための支援をより一層充実させるため、今期は前期の4割増しの10億3,000万円の投資を実施いたします。

ファイナンシャル・インクルージョン

次にファイナンシャル・インクルージョンでございます。

私たちは、これまでごく一部の富裕層向けに提供されてきた金融サービスを、収入や年代にかかわりなく、全ての人に提供するファイナンシャル・インクルージョンをミッションに掲げまして、その実現に向けて取り組んでまいりました。

前期はその第一弾といたしまして、在日外国人向け留学生のクレジットカードの発行をスタートいたしましたが、今期はその本命ともいうべき、証券事業に参入いたします。

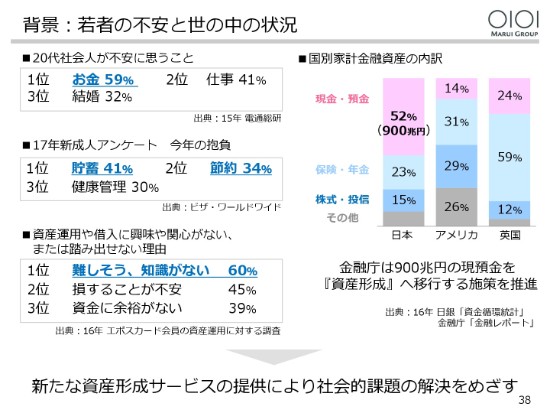

背景:若者の不安と世の中の状況

背景にありますのは、若者の将来不安でございます。

世論調査によりますと、6割近くの若者が将来のお金の不安を抱えており、貯蓄や節約などに取り組んでおりますが、投資につきましては「よくわからない」「怖い」あるいは「お金がない」などの理由で、資産形成はほとんど進んでおりません。

このことは、金融教育がほとんど行われていないということも原因にあるかと思われます。

一方で、日本はご存じのとおり、先進国中、金融資産に占める現金の割合が最も高く、その額は900兆円にも上るといわれております。このために、金融資産の伸びが諸外国と比べても低くなっており、金融庁は貯蓄から投資への流れを進めようとしております。

こうした社会的課題の解決を目指すのが、私たちの新しい事業でございます。

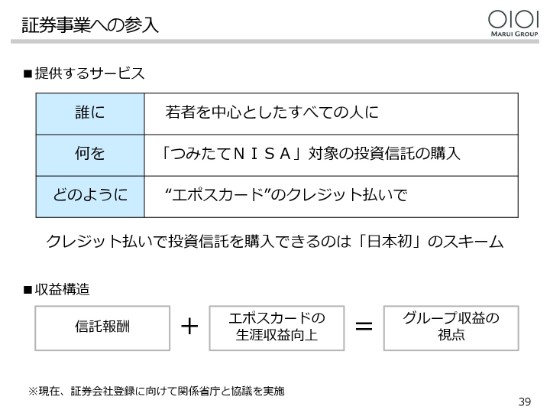

証券事業への参入

新事業は、若者を中心としたすべての人に「つみたてNISA」対象の投資信託を、エポスカードによるクレジットカード払いでご提供いたします。

クレジットカードで投資信託を購入できるのは、日本初のスキームで、これを実現するために証券会社を設立いたします。現在、証券会社設立に向けまして関係省庁と協議を実施中でございます。

証券会社の収入であります信託報酬に加えまして、エポスカードを通じた長期のご利用が見込めるため、エポスカードの生涯収益の向上を合わせたグループ収益をリターンとして見込んでおります。

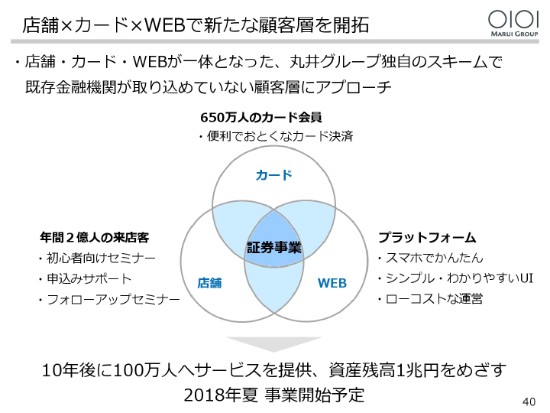

店舗×カード×WEBで新たな顧客層を開拓

事業展開にあたりましては、650万人のカード会員、年間2億人が来店する店舗、プラットフォームとしてのWebという丸井グループの三位一体を活用いたします。お客さまには、月々の積み立てをエポスカードを通じて決済することで、ポイントが貯められるというメリットがございます。また、お申し込みはスマホで簡単に、シンプルでわかりやすいUIを通じて、ローコストな運営を行ってまいります。

そして、Webでのサービスと同時に、丸井の店舗におきましては、当社の社員による入門者向けのセミナーやお申し込みに際してのお手伝い、さらにはお申し込み後のフォローアップセミナーなど、Webと店舗を融合したサービスと金融教育を提供することで、既存の金融機関が取り込めていない若者を中心とした新たな顧客層を開拓し、10年以内に100万人のお客さま、1兆円の投資残高を目指してまいります。

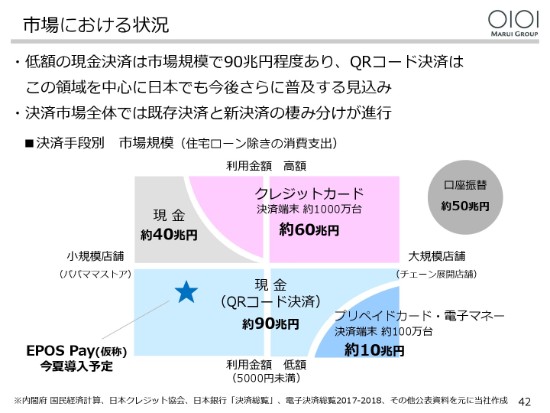

市場における状況

次に、新決済手段への対応でございます。

株主・投資家のみなさまからは、「今後スマホ決済などの新決済手段が普及すると、クレジットカードはなくなってしまうのではないか、取って代わられてしまうのではないか?」というご質問をしばしば頂戴いたしますので、私どもの見解につきまして、ご説明させていただきたいと思います。

中国で圧倒的なシェアを誇るスマホのQRコード決済は、今後の日本でも普及が進むものと考えております。

その対象となりますのは、こちらの図の左下の象限を中心とした約90兆円のマーケットと想定されます。決済額が5,000円未満で、小規模店舗での利用を中心とした領域です。

その他の象限は、すでに上半分の高額決済の領域ではクレジットカードが、右端の少額決済の領域では電子マネーがそれぞれドメインを確立しておりますので、今後は3つの決済手段がすみ分けるかたちで、全体としてキャッシュレス化が進んでいくものと思われます。

当社は仮称「EPOS Pay」というスマホでのQRコード決済に対応するアプリを、この(2018年)夏から導入することで、この90兆円の市場にも参入いたします。

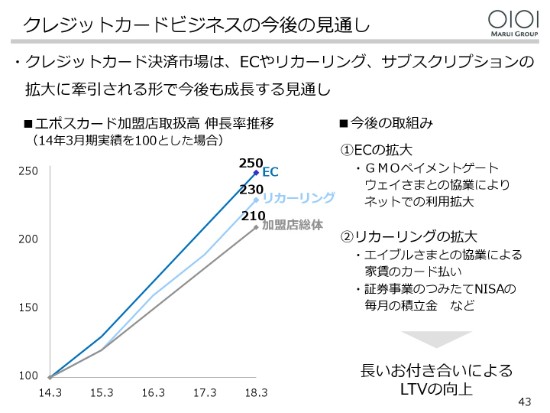

クレジットカードビジネスの今後の見通し

一方、クレジットカードは、Eコマースの進展やシェアリング・エコノミーの進展など、長期的な構図変化を受けて今後も継続的に利用が拡大していくと想定されます。

そのなかで、エポスカードはGMOペイントゲートウェイさまとの協業で、ネットでの利用を拡大するとともに、エイブルさまとの提携による家賃のカード払いや、証券会社による、つみたてNISAの毎月の積立など、こうしたリカーリング取引を強化することで、LTVのより一層の向上を目指してまいります。

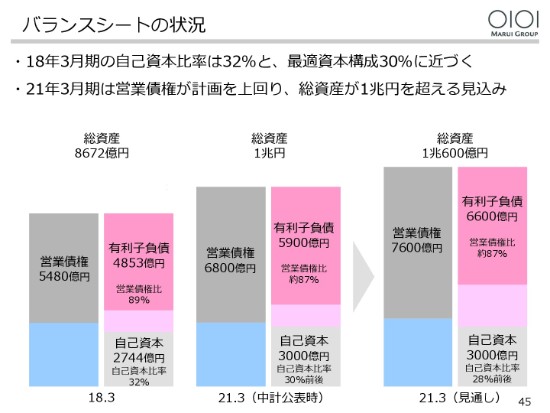

バランスシートの状況

最後に資本政策でございます。

中期経営計画で掲げました、目指すべきバランスシートにつきましては、2018年3月期の自己資本比率が32パーセントとなり、最適資本構成の目標であります30パーセントに近づきつつあります。

一方で、2021年3月期の営業債権は、当初計画を800億円ほど上回る見通しのため、総資産は1兆円を上回る1兆600億円となり、自己資本比率は30パーセントを下回る見込みでございます。

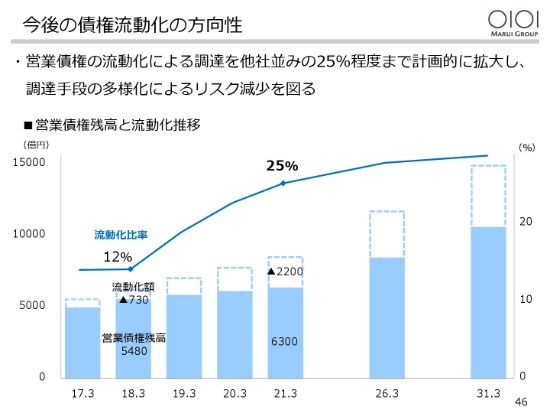

今後の債権流動化の方向性

そこで、今期から営業債権の流動化による調達を計画的に拡大していくことで、調達手段の多様化によるリスクの軽減と最適資本構成を目指してまいります。

具体的には、現状の営業債権の12パーセント程度の流動化の比率を、競合他社並みの25パーセント程度まで段階的に拡大してまいります。

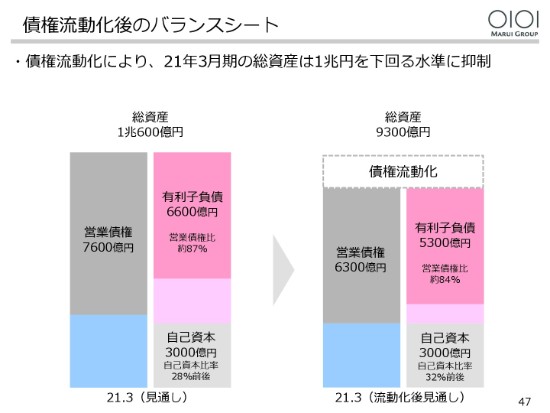

債権流動化後のバランスシート

これによりまして、2021年3月期の総資産は1兆円を下回る水準に抑制し、自己資本比率は30パーセント以上を維持してまいります。

このように、今後は債権の流動化を計画的に進めることで、総資産の増加を抑制するとともに、家賃保証や証券事業のようなバランスシートを使わないビジネスを拡大することで、より一層の企業価値の向上を目指してまいります。

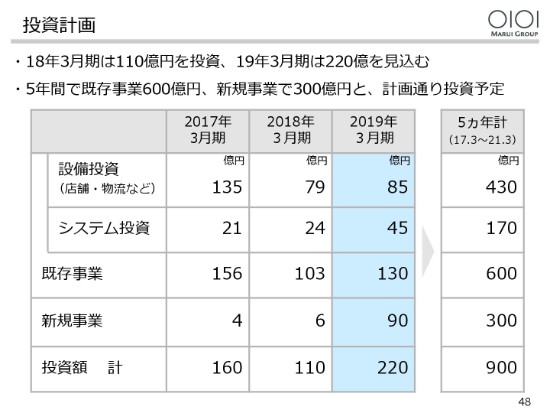

投資計画

投資の計画でございます。

中期経営計画では、5年間で900億円の投資を計画しております。

その内訳は、既存事業への投資が600億円、新規事業が300億円です。既存事業につきましては、2018年3月期までの実績は、博多マルイの出店も含めまして259億円で進捗率は44パーセントとほぼ計画通りでございます。

一方、新規事業につきましては、10億円で進捗率は3パーセントと出遅れておりますが、2019年3月期は証券会社への資本金や、スタートアップへの投資などで90億円を予定しております。

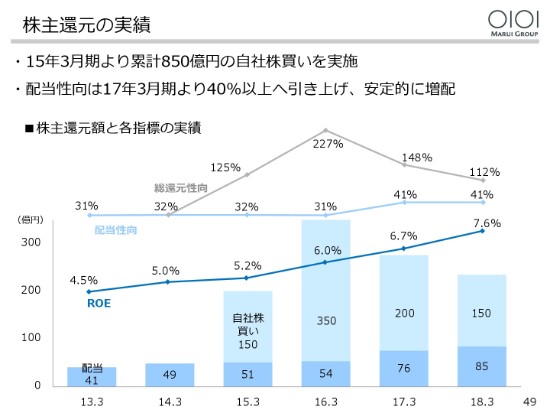

株主還元の実績

株主還元でございます。

当社は、2015年3月期以来4年間で850億円の自社株買いを行い、4期連続で総還元性向100パーセント以上の株主還元を実施してまいりました。

そこで今期からは、株主還元を自社株買いから徐々に配当へとシフトしてまいります。

総還元性向は、自己資本比率が今後も30パーセントを維持できる水準である70パーセントを目安とし、配当性向は欧州並みの55パーセント程度を目途としまして、段階的に高めていくことで、長期・継続的な増配を目指してまいります。

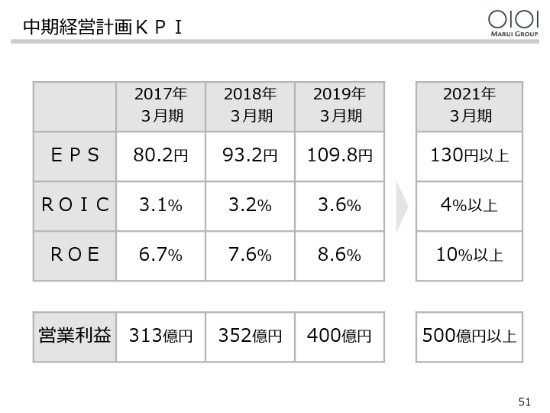

中期経営計画KPI

最後に、中期経営計画のKPIでございます。こちらに変更はございません。

私からは以上でございます。ご清聴ありがとうございました。